Deklaracja CIT-8 to roczna deklaracja o podatku dochodowym od osób prawnych, jest ona podsumowaniem miesięcznych lub kwartalnych zaliczek CIT. Dowiedz się jak generować deklarację CIT-8 w systemie, do kiedy to trzeba zrobić oraz co dalej trzeba z nią zrobić.

SPIS TREŚCI

I. Informacje o Deklaracji CIT-8

II. Jak wysłać deklarację CIT-8 do Urzędu Skarbowego?

III. Jak generować deklarację CIT-8?

I. Informacje o Deklaracji CIT-8

Dokumentem możliwym do wygenerowania z systemu, który składamy w Urzędzie Skarbowym po całorocznym rozliczeniu CIT jest CIT-8. Dokument należy przekazać Urzędowi Skarbowemu do ostatniego dnia marca roku następującego po okresie rozliczeniowym.

Podstawą określenia okresu, za który składa się deklarację CIT-8, jest art. 8 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (UPDoP), regulujący zasady ustalania roku podatkowego. Obowiązek złożenia zeznania CIT-8 wynika natomiast z art. 27 ust. 1 tej ustawy.

Tak też w myśl art. 8 ustawy o CIT deklaracja CIT-8 może obejmować różne okresy rozliczeniowe, w zależności od przyjętego roku podatkowego podatnika. W praktyce deklaracja może dotyczyć następujących okresów:

1) Pełnego roku kalendarzowego – trwającego od 1 stycznia do 31 grudnia danego roku, np. od 1 stycznia 2025 r. do 31 grudnia 2025 r. (o którym mówi art. 8 ust. 1 UPDoP – zasadą jest, że rokiem podatkowym jest rok kalendarzowy, chyba że podatnik wybierze inny okres 12 kolejnych miesięcy w statucie lub umowie spółki).

2) Części roku kalendarzowego – trwającej od 1 lipca (lub późniejszej daty) do 31 grudnia tego samego roku, np. od 1 lipca 2025 r. do 31 grudnia 2025 r. (o którym mówi art. 8 ust. 2 UPDoP – określa pierwszy rok podatkowy przy rozpoczęciu działalności, który może być krótszy (od dnia rozpoczęcia działalności do końca roku lub przyjętego roku podatkowego)).

3) Przedłużonego roku podatkowego – trwającego od 1 lipca (lub późniejszej daty) do 31 grudnia następnego roku podatkowego, np. od 1 lipca 2024 r. do 31 grudnia 2025 r. (o którym mówi art. 8 ust. 2a UPDoP – jeżeli działalność rozpoczęto w drugiej połowie roku, pierwszy rok podatkowy może trwać do końca następnego roku kalendarzowego (czyli może być wydłużony nawet do ok. 18 miesięcy).

4) Roku podatkowego niepokrywającego się z rokiem kalendarzowym, np. od 1 lipca 2025 r. do 30 czerwca 2026 r. Należy jednak pamiętać, że ten wariant nie jest obsługiwany w systemie Fakturomania.

Tak też termin składania deklaracji CIT-8 za rok 2025 lub przedłużony rok obrotowy rozpoczynający się w 2024 od 2025 upływa we wtorek 31 marca 2026r.

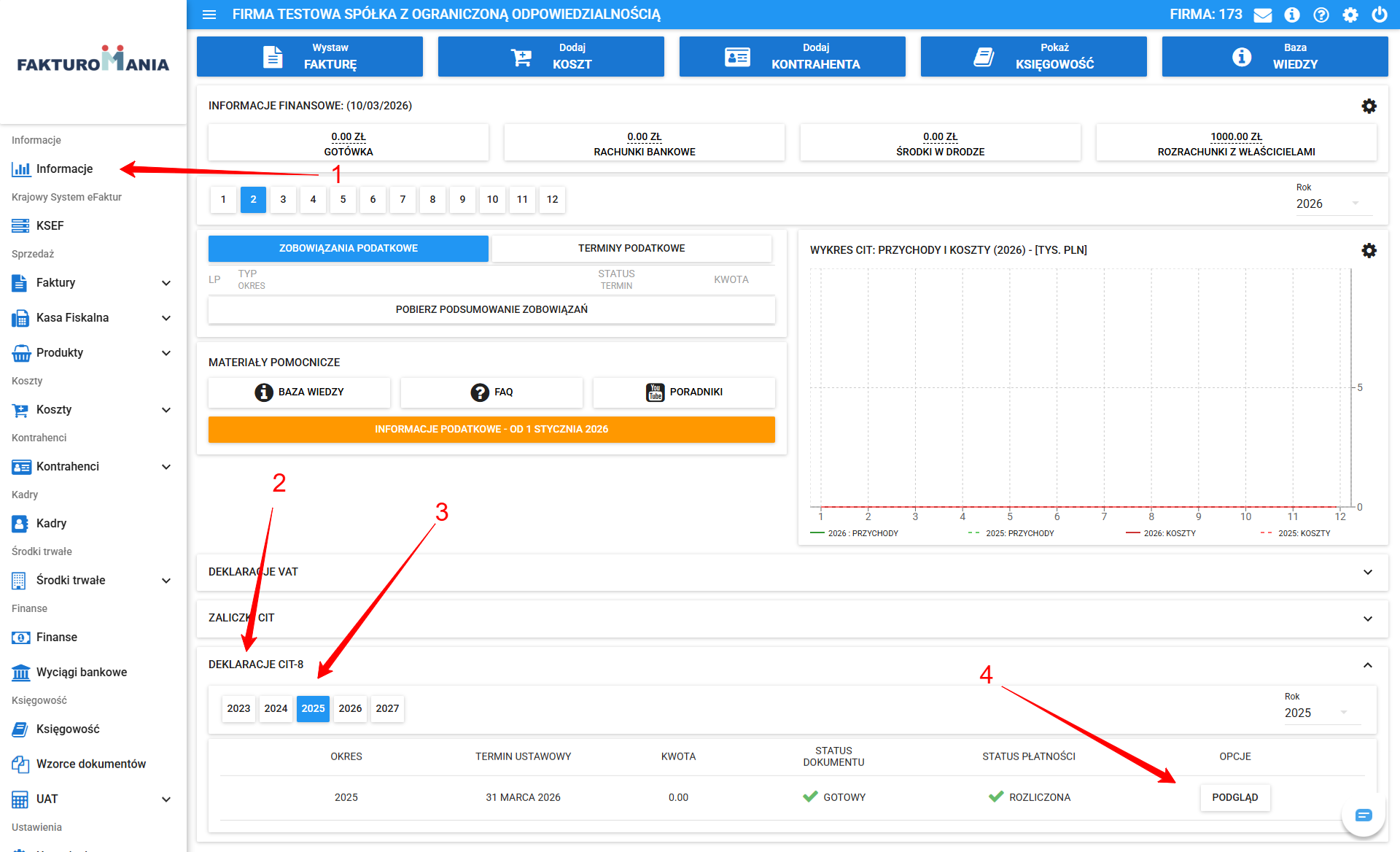

W systemie Fakturomanii deklaracja CIT-8 do pobrania lub wysyłki dostępna jest w ostatniej sekcji panelu głównego Informacje wybierając Deklaracje CIT-8.

Deklarację składaną za rok 2025 lub za przedłużony rok obrotowy obejmujący 2024 oraz 2025 odnajdziemy wybierając podgląd danego ostatnio rozliczonego roku obrotowego, zatem w omawianym przypadku dla roku 2025 wyłącznie po pełnym rozliczeniu roku 2025 (zatwierdzeniu ostatniej zaliczki miesięcznej albo kwartalnej CIT w roku).

UWAGA! W przypadku przedłużonego roku obrotowego, deklaracja CIT-8 będzie generowana zawsze w wersji obowiązującej dla roku, w którym rozpoczął się rok obrotowy.

Przykład

W przypadku roku obrotowego, który rozpoczął się w 2024r., a zakończył się w roku 2025 wersja deklaracji CIT-8 to 33.

W przypadku roku obrotowego, który rozpoczął się w 2025r., a zakończył się w roku 2026 wersja deklaracji CIT-8 to 34.

Istotne jest, że aktualnie nie obowiązują deklaracje CIT miesięczne lub kwartalne. Są one jednak wciąż wykorzystywane technicznie (deklaracja CIT-2), które są możliwe do wygenerowania z panelu zaliczek CIT razem z rejestrami CIT.

Rozliczenie CIT jest całorocznym rozliczeniem, a poszczególne zaliczki aktualnie po prostu przelewa się na mikrorachunek podatkowy podatnika, więcej.

II. Jak wysłać deklarację CIT-8 do Urzędu Skarbowego?

Deklaracje podatkowe Urzędowi Skarbowemu można przekazywać na dwa sposoby tj.

1) Samodzielnie przy użyciu oficjalnych narzędzi Ministerstwa Finansów, dla których niezbędne jest posiadanie profilu zaufanego (tutaj tzw. konta organizacji, dla którego należy złożyć specjalny formularz tzw. Wniosek o przyznanie dostępu/ odebranie dostępu do Konta Organizacji w e- Urzędzie Skarbowym) lub certyfikatu kwalifikowanego (zazwyczaj narzędzia USB zakupionego u dostawcy kluczy wpinanego do portu USB komputera).

2) Za pośrednictwem Serwisu Fakturomanii wykorzystując opcję "E-wysyłka" postępując zgodnie z tym materiałem.

III. Jak generować deklarację CIT-8?

Deklarację CIT-8 będzie można wygenerować jedynie w przypadku rozliczenia wszystkich zaliczek CIT za dany rok.

Deklaracje CIT-8 znajdują się w panelu głównym "Informacje" bezpośrednio pod zaliczkami CIT.

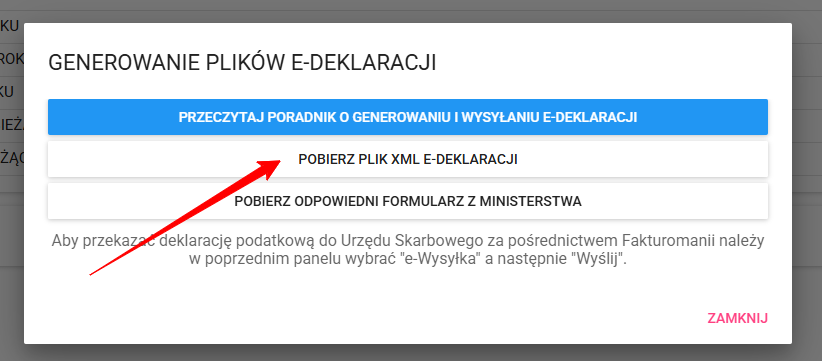

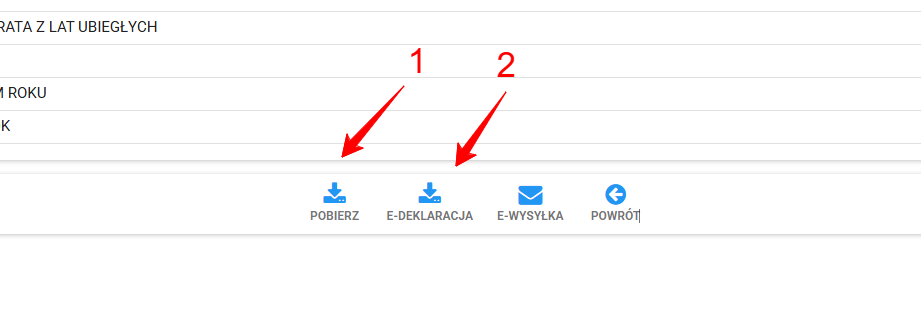

W celu pobrania deklaracji CIT-8 celem jej podglądu, najpierw wybieramy interesujący nas rok, następnie klikamy przycisk Podgląd. Po jego wybraniu, następnie wystarczy kliknąć Pobierz, co spowoduje pobranie deklaracji w PDF lub eDeklaracja

w celu wygenerowania struktury XML importowanej do systemu Ministerstwa Finansów.