Zagadnienie związane z pożyczką w sposób ogólny zostało opisane w powiązanym materiale Jak pożyczyć pieniądze spółce? Q&A

Pożyczki udzielone przez udziałowców lub osobę fizyczną nieprowadzącą działalności gospodarczej należy natomiast zaewidencjonować w inny sposób, który został opisany w tym materiale.

SPIS TREŚCI

Udzielenie pożyczki od instytucji lub przedsiębiorcy

2) Naliczenie odsetek od pożyczki

3) Spłata pożyczki od Instytucji

Udzielenie pożyczki od instytucji lub przedsiębiorcy

W obrocie gospodarczym możemy wyróżnić pożyczki, które:

a) wpływają na nasz rachunek bankowy, z którego to dokonujemy płatności sprzedawcy lub,

b) to instytucja finansowa przelewa środki bezpośrednio na rachunek bankowy sprzedawcy.

W zależności od okoliczności, czy środki wpływają bezpośrednio na rachunek bankowy spółki czy sprzedawcy będzie nieco różnił się schemat ewidencji o czym w pkt. 1.

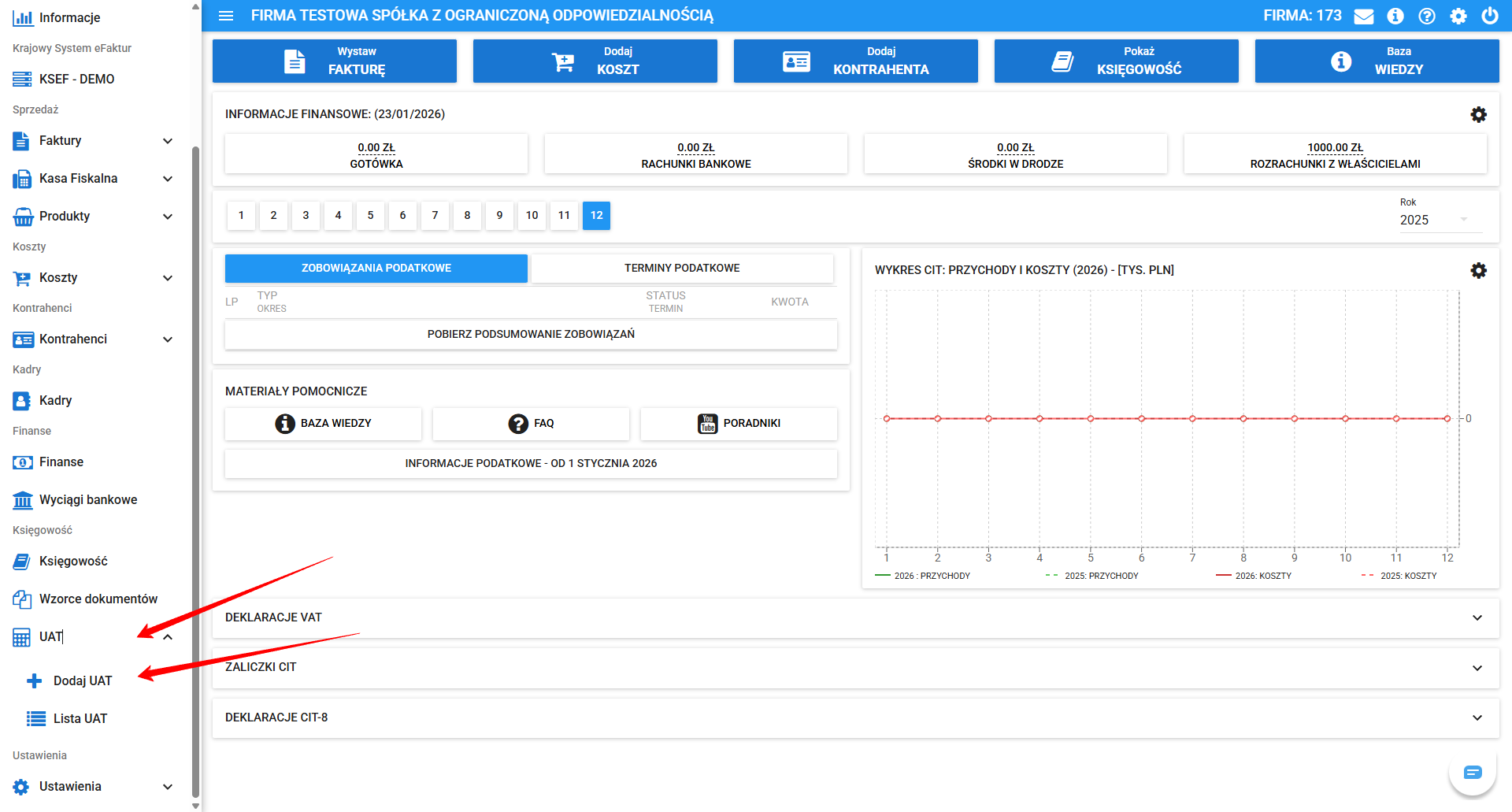

1) Dodawanie pożyczki

W celu zaewidencjonowania pożyczki od instytucji lub przedsiębiorcy w pierwszej kolejności należy wybrać "UAT" w lewym menu, następnie zaś "Dodaj UAT".

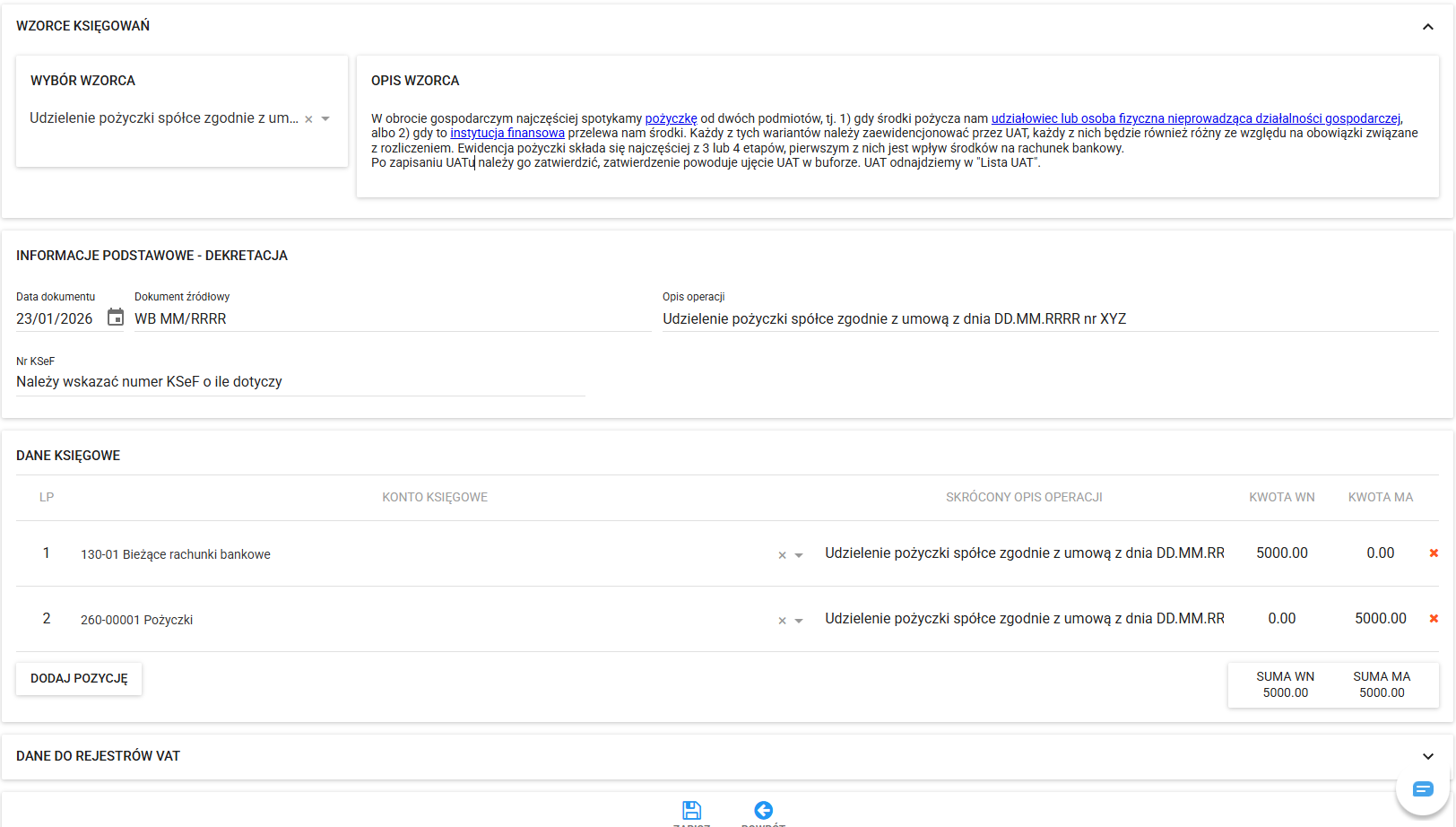

a) Gdy środki wpływają na rachunek bankowy spółki

Data dokumentu: w polu należy wybrać datę przekazania pożyczki spółce (przekazanie w formie gotówki lub przelewu).

Dokument źródłowy: w polu wpisujemy oznaczenie dokumentu, z którego wynika wydanie środków do dyspozycji przykładowo:

- WB MM/RRRR (w przypadku przelewu środków) albo

- Umowa pożyczki NR XYZ albo KP NR/MM/RRRR (jeżeli dokonano wypłaty gotówkowej wraz z zawarciem umowy i z umowy niniejsza okoliczność wynika).

Kwoty: w przykładzie posłużono się przelewem bankowym z użyciem konta 130-01 dla kwoty pożyczki w wysokości 5000 zł.

Uzupełniając faktyczną kwotę pożyczki należy zmienić ją w kolumnach przypisanych poszczególnym kontom. Uwaga! Nie zmieniamy stron po których są kwoty (Wn / Ma).

Zwracamy uwagę, że ww. wzorzec przedstawia schemat udzielonej pożyczki w formie przelewu. Jeżeli są Państwo zainteresowani dodaniem pożyczki w formie gotówkowej, to należy zmienić konto 130-01 na konto 100-01 (przy prowadzeniu raportu kasowego lub 135-00001 przy jego braku).

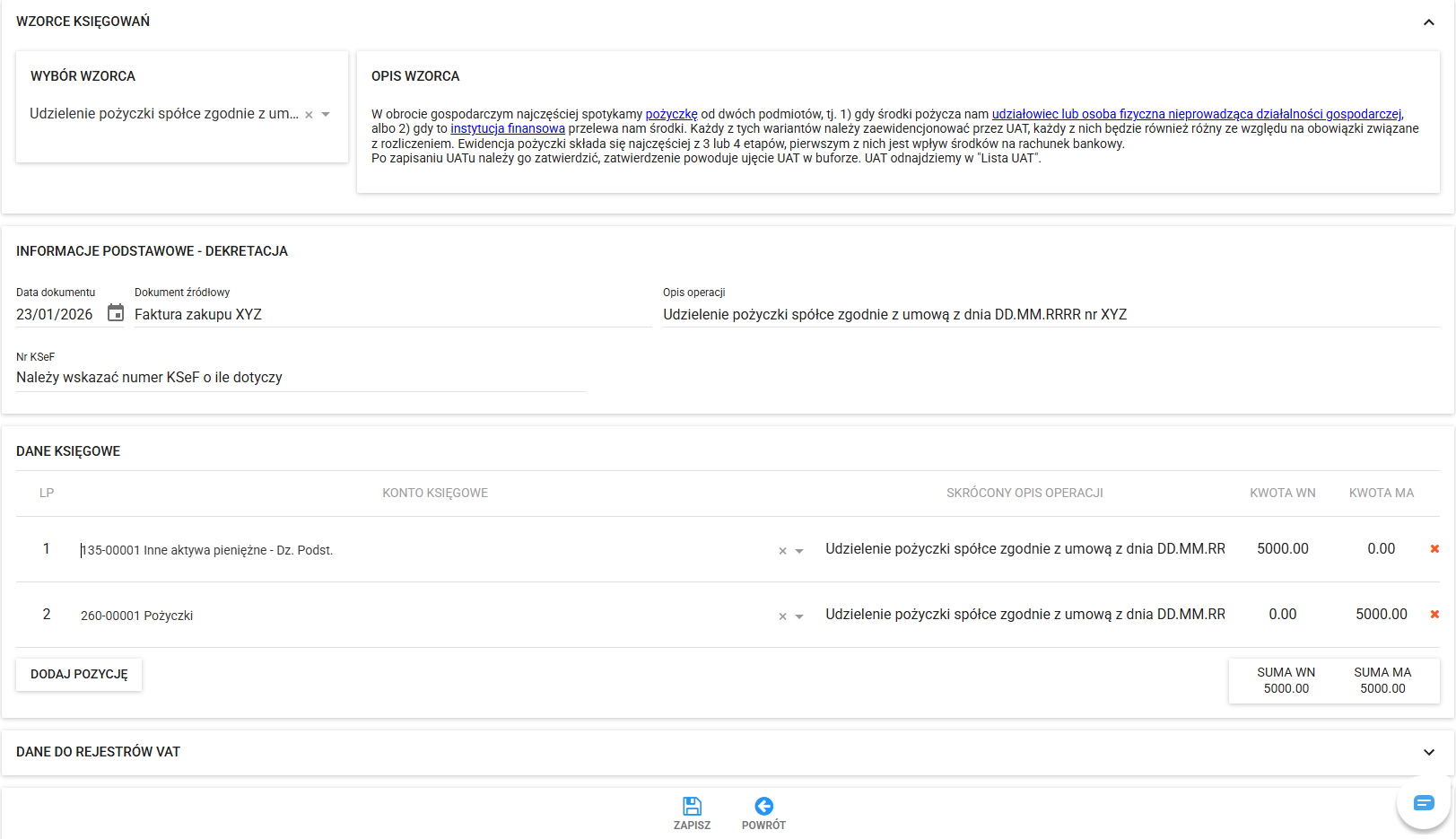

b) Gdy środki są przekazywane przez instytucję finansową bezpośrednio do sprzedawcy

W przypadku, jeżeli zakup został sfinansowany w formie pożyczki przez instytucję finansową, która przelała środki bezpośrednio sprzedawcy na jego rachunek bankowy należy:

1) Wprowadzić wartość udzielonej pożyczki,

2) Wprowadzić dokument kosztowy wraz z płatnością pożyczkodawcy,

3) Wprowadzać spłaty rat w części kapitałowej oraz odsetkowej (najczęściej razem).

Dodawanie wartości udzielonej pożyczki

Data dokumentu: w polu należy wybrać datę przekazania pożyczki sprzedawcy lub datę sprzedaży wystawionej przez sprzedawcę faktury.

Dokument źródłowy: w polu wpisujemy oznaczenie dokumentu, z którego wynika uregulowanie przez instytucję środków

- Faktura zakupu XYZ lub

- Umowa pożyczki XYZ z DD.MM.RRRR

Konta księgowe:

W pierwszej pozycji należy wybrać konto 135-00001.

W drugiej pozycji należy wybrać konto 260-00001 "Pożyczki" - dedykowane konto dla rozliczeń pożyczkowych.

Kwoty: w przykładzie posłużono się pokryciem zakupu w wysokości kwoty pożyczki 5000 zł.

Uzupełniając faktyczną kwotę pożyczki należy zmienić ją w kolumnach przypisanych poszczególnym kontom. Uwaga! Nie zmieniamy stron po których są kwoty (Wn / Ma).

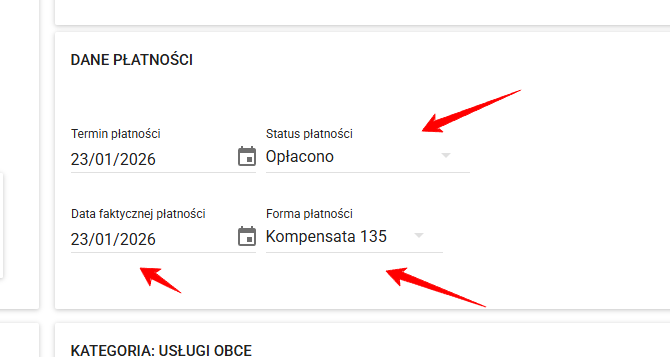

Wprowadzenie płatności do dokumentu kosztowego opłaconego przez pożyczkodawcę

Następnie po wprowadzeniu pożyczki w dokumencie kosztowym, który został uregulowany należy oznaczyć formę płatności "Kompensata 135" w dacie pożyczki.

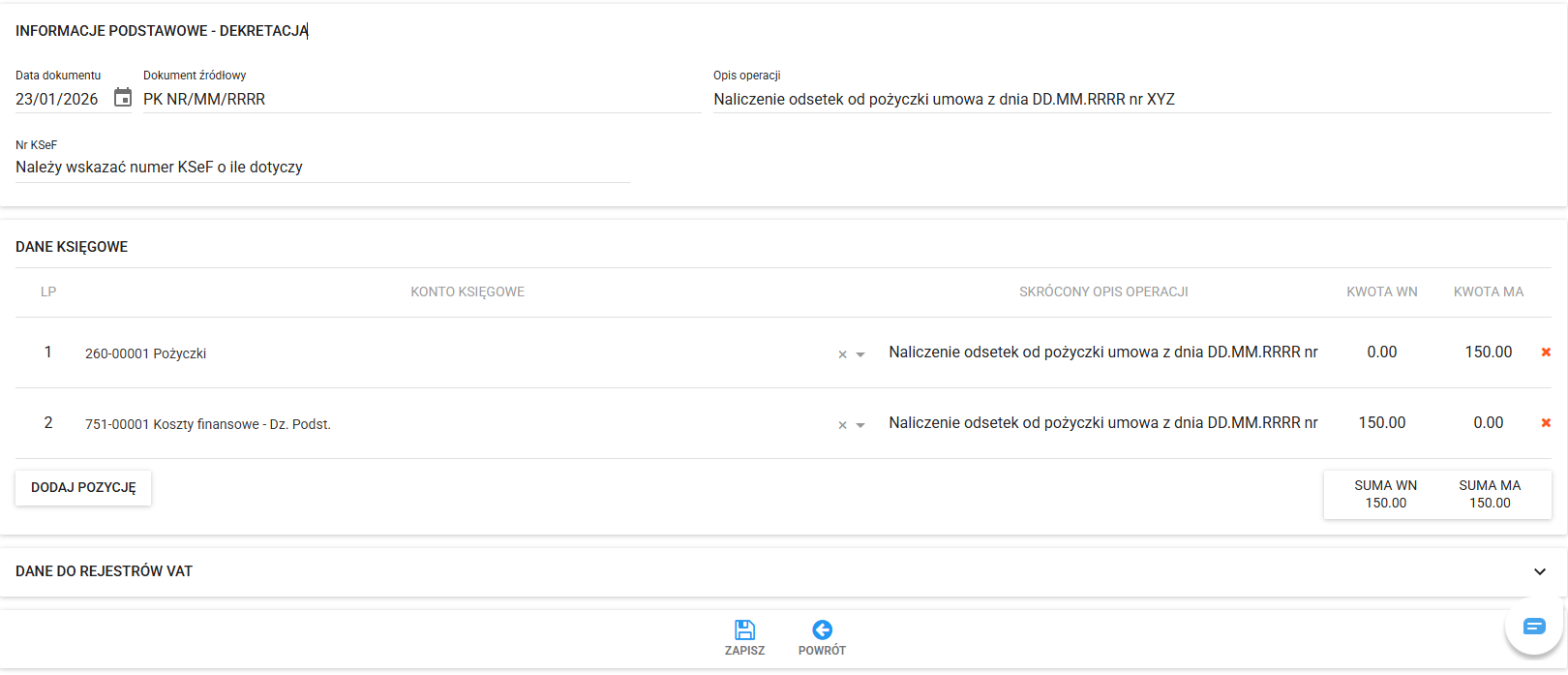

2) Naliczenie odsetek od pożyczki

Obok samej ewidencji pożyczki - dodania jej przez moduł UAT, pojawia się również moment jej spłaty. Razem ze spłatą bardzo często pojawiają się odsetki - oprocentowanie pożyczki jest istotne ponieważ, bez oprocentowania spółka może uzyskać tzw. "nieodpłatne świadczenie".

Naliczenie odsetek będzie następowało w sposób przedstawiony poniżej, gdzie:

Pola do edycji

Data dokumentu: w polu należy wybrać datę naliczenia odsetek od pożyczki.

Dokument źródłowy: w polu wpisujemy oznaczenie dokumentu. z którego wynika naliczenie odsetek np: Umowa pożyczki z dd.mm.rrrr nr nnnn lub polecenie księgowania (PK NN/MM/RRRR), może być to również konkretny dokument od pożyczkodawcy.

Kwoty: przedstawioną kwotą z przykładu jest kwota 150 zł, winna być to kwota wynikająca z % odsetek pożyczki przy spłacie danej raty.

Zmieniając kwotę należy zmienić ją w kolumnach przypisanych poszczególnym kontom.

Uwaga: Nie zmieniamy stron po których są kwoty (Wn / Ma)

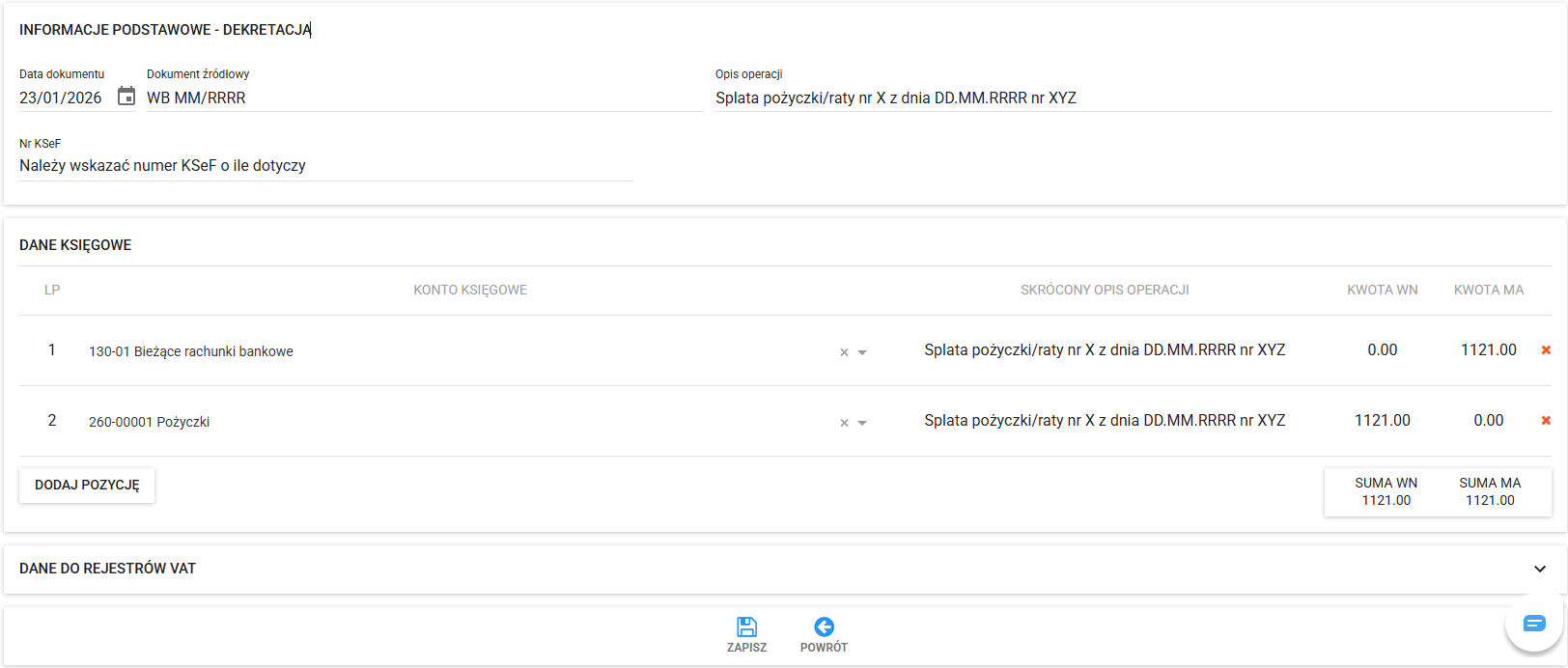

3) Spłata pożyczki od Instytucji

Pobranie pożyczki, wiąże się z jej spłatą, w takim wypadku spłacane odsetki należy zaewidencjonować razem ze spłatą pożyczki lub jej poszczególnej raty w sposób przedstawiony poniżej, gdzie:

Pola do edycji

Data dokumentu: w polu należy wybrać datę spłaty raty pożyczki lub jej całości (przekazanie w formie gotówki lub przelewu, w przypadku gotówki należy wybrać konto 100-01 zamiast 130-01).

Dokument źródłowy: w polu wpisujemy oznaczenie dokumentu, z którego wynika zapłata raty przykładowo:

- WB MM/RRRR (w przypadku przelewu środków) albo

- Umowa pożyczki NR XYZ albo KW NR/MM/RRRR (jeżeli dokonano spłaty gotówkowej zgodnie z harmonogramem płatności rat, jednak jest to sytuacja nietypowa, płatności pożyczek odbywają się co do zasady bezgotówkowo).