System KSeF (czyli Krajowego Systemu eFaktur) dotyczy zarówno osób fizycznych prowadzących działalność gospodarczą jak też spółek prawa handlowego. Wejście w życie przepisów o KSeF oznacza, że prędzej lub później każdy przedsiębiorca bez wyjątku będzie musiał wykorzystywać ten program, a w celu zalogowania w KSeF i korzystania z niego dokonać stosownego "uwierzytelnienia".

Ministerstwo Finansów wraz z 1 lutego 2026r. opublikowało panel logowania do Aplikacji Podatnika Krajowego Systemu eFaktur a z nim nowy formularz ZAW-FA w wersji 3, którego wzór oraz instrukcję uzupełnienia odnajdą Państwo w niniejszym materiale.

SPIS TREŚCI

I. Co należy zrobić przed zalogowaniem do KSeF?

1) Sposoby uwierzytelnienia w KSeF

4) Kto jest zwolniony z ZAW-FA?

5) Kiedy należy złożyć ZAW-FA?

6) Czy ZAW-FA można złożyć w formie elektronicznej?

II. Jak uzupełnić i złożyć ZAW-FA w Urzędzie Skarbowym?

1) Sekcja A. "Miejsce i cel składania".

2) Sekcja B. "Dane Podatnika lub Podmiotu, który składa zawiadomienie".

3) Sekcja C. "Dane osoby uprawnionej do korzystania z Krajowego Systemu e-Faktur".

5) Sekcja E. "Podpis podatnika lub podmiotu/osoby reprezentującej"

I. Co należy zrobić przed zalogowaniem do KSeF?

Z uwagi na ograniczone lub właściwie niejasne materiały Ministerstwa zdecydowaliśmy się Państwu przybliżyć właśnie niniejszą ścieżkę logowania do systemu krok po kroku wraz z poprzedzającą go procedurą właściwego uzupełnienia formularza ZAW-FA dla osób prawnych.

1) Sposoby uwierzytelnienia w KSeF

KSeF wyróżnia pięć metod uwierzytelnienia, 3 "Standardowe dla człowieka" dla zalogowania się do panelu KSeF i 2 "Komputerowe dla integracji oprogramowań" przez moduł MCU (Moduł Certyfikatów i Uprawnień).

W przypadku standardowych dla człowieka do zalogowania w panelu KSeF

a) profil zaufany - czyli bezpłatny, publiczny środek identyfikacji elektronicznej, wydawany przez państwo polskie.

Taki profil służy do potwierdzania tożsamości obywatela w usługach online administracji publicznej – w tym w serwisach Ministerstwa Finansów, takich jak KSeF, e-Urząd Skarbowy czy CEIDG lub

b) podpis kwalifikowany - czyli płatny rodzaj elektronicznego podpisu, który ma moc prawną równą podpisowi własnoręcznemu. Wydawany jest przez certyfikowane centra certyfikacji i jest zabezpieczony kartą kryptograficzną lub tokenem USB, lub

c) odcisk palca certyfikatu kwalifikowanego - czyli unikalnego, technicznego identyfikatora kwalifikowanego podpisu elektronicznego lub pieczęci elektronicznej. Taki odcisk można porównać do cyfrowego DNA certyfikatu — jest niepowtarzalny i generowany automatycznie w momencie tworzenia certyfikatu przez centrum certyfikacji. Ten odcisk to ciąg znaków (liter i cyfr), najczęściej 40-znakowy, będący skrótem kryptograficznym (tzw. SHA-1 hash) certyfikatu. System KSeF wykorzystuje odcisk palca certyfikatu, aby zidentyfikować konkretny podpis lub pieczęć kwalifikowaną, kiedy nie da się jednoznacznie przypisać ich do osoby lub podmiotu na podstawie danych osobowych (np. NIP, PESEL).

W przypadku "komputerowych integracji oprogramowań" przez moduł MCU

d) Token KseF - który przez przypisanie do podatnika lub innego podmiotu umożliwia uwierzytelnienie w systemie KSeF i korzystanie z jego funkcji bez konieczności logowania za każdym razem przez profil zaufany lub podpis elektroniczny, niniejsza metoda jest możliwa do stosowania do 31 grudnia 2026r.

e) Certyfikat KseF - to specjalny rodzaj elektronicznego klucza dostępu wydawanego bezpośrednio w systemie KSeF. Służy do tego, aby aplikacje lub programy księgowe mogły uwierzytelniać się w KSeF i wykonywać operacje (np. wystawiać faktury, pobierać dokumenty) bez logowania się profilem zaufanym lub użyciu innych metod.

W przypadku zatem logowania przez człowieka, przed pierwszym zalogowaniem się do Krajowego Systemu e-Faktur, należy upewnić się że:

a) posiadamy odpowiedni środek uwierzytelnienia i

b) że jesteśmy uprawnieni do logowania.

Takiego uwierzytelnienia można dokonać przez osobę, której udzielono swojego rodzaju pełnomocnictwa (nadano uprawnienia) do korzystania z KSeF. Zanim zatem zalogujemy się najpierw musimy zrobić kilka kroków, które inne będą dla jednoosobowej działalności gospodarczej, a inne dla spółek.

Tak też w przypadku:

a) jednoosobowych działalności gospodarczych możemy się zalogować w KSeF "od tak" po prostu,

b) osób prawnych przed logowaniem do aplikacji KSeF musimy nadać uprawnienia przez ZAW-FA dla pierwszej konkretnej logującej się osoby.

2) Czym jest ZAW-FA?

Formularz ZAW-FA umożliwia wyznaczenie konkretnej osoby, która otrzyma uprawnienia do zarządzania dostępem w KSeF. Osoba ta pełni rolę administratora i może samodzielnie przydzielać lub odbierać dostęp innym użytkownikom – zarówno pracownikom firmy, jak i zewnętrznym współpracownikom.

Formularz ZAW-FA to zatem oficjalne zawiadomienie do Urzędu Skarbowego o:

a) nadaniu uprawnień do korzystania z Krajowego Systemu e-Faktur (KSeF), lub o

b) odebraniu uprawnień wcześniej nadanym osobom.

W praktyce oznacza to, że poprzez ZAW-FA podatnik „mówi” Ministerstwu Finansów, kto może:

a) wystawiać faktury w jego imieniu,

b) odbierać faktury,

c) przeglądać dane w systemie,

d) nadawać dalsze uprawnienia innym użytkownikom.

3) Kto musi złożyć ZAW-FA?

Nie każdy podatnik może zalogować się do KSeF samodzielnie. Obowiązek złożenia formularza ZAW-FA występuje wtedy, gdy system nie ma technicznej możliwości automatycznie powiązać użytkownika z podatnikiem. Dotyczy to przede wszystkim osób prawnych i organizacji, które nie mają profilu zaufanego ani własnego podpisu z danymi identyfikacyjnymi (NIP/PESEL).

ZAW-FA muszą zatem złożyć:

a) Osoby prawne (np. spółki z o.o., P.S.A., fundacje, stowarzyszenia) - ponieważ jako osoby prawne nie posiadają PESEL ani profilu zaufanego, a logowanie do KSeF możliwe jest wyłącznie przez osoby fizyczne (np. członków zarządu, pełnomocników).

Podpowiedź praktyczna

Nawet jeśli członek zarządu spółki chce sam się zalogować – spółka musi wcześniej złożyć ZAW-FA, aby wprowadzić jego dane do bazy Ministerstwa Finansów.

b) Podatnicy korzystający z usług biura rachunkowego lub pełnomocnika - ZAW-FA składa podatnik (np. spółka, JDG), który chce, aby faktury w KSeF obsługiwała inna osoba – np. księgowa, doradca podatkowy, pracownik biura rachunkowego.

c) Podatnicy korzystający z podpisów kwalifikowanych bez NIP lub PESEL, czyli jeżeli podpis kwalifikowany lub pieczęć nie zawiera danych identyfikujących (NIP/PESEL). W takim wypadku konieczne jest złożenie ZAW-FA z wpisanym odciskiem palca certyfikatu kwalifikowanego (fingerprint), dopiero bowiem po przetworzeniu tego zawiadomienia KSeF „rozpozna” taki podpis i pozwoli się zalogować.

d) Jednostki samorządu terytorialnego (JST) ponieważ podobnie jak spółki, są osobami prawnymi, muszą więc upoważnić konkretne osoby (np. skarbnika, głównego księgowego, naczelnika wydziału) do działania w KSeF.

4) Kto jest zwolniony z ZAW-FA?

Brak obowiązku złożenia formularza ZAW-FA występuje wtedy, gdy system KSeF ma techniczną możliwość automatycznego powiązania użytkownika z podatnikiem. Dzieje się tak w przypadku osób fizycznych – najczęściej prowadzących jednoosobową działalność gospodarczą – które logują się do systemu przy użyciu profilu zaufanego lub podpisu kwalifikowanego zawierającego dane identyfikacyjne, takie jak NIP lub PESEL. W takich sytuacjach system sam rozpoznaje podatnika i nadaje mu uprawnienia właścicielskie, bez konieczności składania dodatkowego zawiadomienia ZAW-FA.

ZAW-FA nie trzeba zatem składać, gdy:

a) Jesteś osobą fizyczną (JDG) i logujesz się samodzielnie poprzez profil zaufany lub podpis kwalifikowany, wtedy system automatycznie przypisze uprawnienia właścicielskie.

b) Podmiot korzysta z kwalifikowanej pieczęci elektronicznej zawierającej NIP, pieczęć taka jednoznacznie identyfikuje osobę prawną, więc KSeF automatycznie przyzna dostęp.

c) Uprawnienia zostały nadane już wewnętrznie w KSeF przez osobę z dostępem właścicielskim - przykładowo jeżeli właściciel JDG lub członek zarządu spółki, który ma już aktywny dostęp, nada uprawnienia innemu użytkownikowi bezpośrednio w aplikacji KSeF.

5) Kiedy należy złożyć ZAW-FA?

Zawiadomienie należy złożyć najlepiej jak najwcześniej i nie należy z tym zwlekać. Obecnie podmiotów wpisanych w Krajowym Rejestrze Sądowym jest kilkaset tysięcy, zakładając, że nawet dla połowy podmiotów (podejrzewamy jednak, że będzie to znacznie wyższa liczba) chociaż raz musi zostać złożone zawiadomienie ZAW-FA w formie papierowej, to znając rzeczywistość Urzędową nastąpi zupełne zakorkowanie - zwłaszcza w okresie I kwartału 2026r.

6) Czy ZAW-FA można złożyć w formie elektronicznej?

Zawiadomienie lub inaczej mówiąc "formularz" o nadaniu uprawnień można złożyć do Urzędu Skarbowego w formie papierowej oraz w formie elektronicznej.

Mamy zatem kilka możliwości złożenia zawiadomienia ZAW-FA:

a) Osobiście – we właściwym dla podatnika urzędzie skarbowym na biurze podawczym,

b) Tradycyjną pocztą – wysłanego do właściwego dla podatnika Urzędu Skarbowego,

c) Elektronicznie – ale wyłącznie przez e-Urząd Skarbowy lub poprzez e-Doręczenia.

W takim przypadku, jeżeli również załączany jest skan uzupełnionego druku ZAW-FA, to niestety Urzędy dopuszczają wyłącznie format PDF wraz z dodatkowym podpisem elektronicznym, który można złożyć przez aplikację mObywatel.

Nie ma to większego znaczenia, którą formę wybierze się, najważniejsze, by złożyć prawidłowo uzupełniony formularz – tylko wtedy urząd poprawnie przetworzy zawiadomienie i przyzna dostęp do systemu KSeF.

Zgodnie z informacją Ministerstwa Finansów od 1 stycznia 2026 r. zawiadomienie ZAW-FA składane przez ePUAP do urzędów skarbowych nie jest uznawane za skutecznie doręczone.

II. Jak uzupełnić i złożyć ZAW-FA w Urzędzie Skarbowym?

W załączeniu do niniejszego materiału odnajdą Państwo uzupełniony wzór z omówieniem takiego zawiadomienia o nadaniu uprawnień w wersji edytowalnej. W niniejszym formularzu należy uzupełnić dane identyfikacyjne z punktu widzenia Podatnika, który będzie korzystał w KSeF, w naszym przypadku zatem spółki z o.o. Poniżej znajduje się również instrukcja. Bardzo ważnym jest aby posługiwać się najaktualniejszą trzecią wersją formularza, która obowiązuje od 1 lutego 2026r.

Uzupełniając dane należy najpierw w polu 1 uzupełnić NIP Spółki.

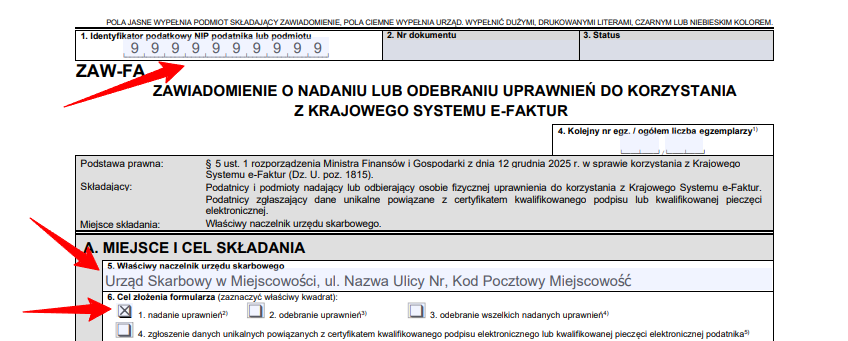

1) Sekcja A. "Miejsce i cel składania".

W sekcji A należy uzupełnić:

a) w polu nr 1 NIP spółki, którego dotyczy zgłoszenie,

b) w polu nr 5 dane Urzędu Skarbowego,

c) w polu nr 6 opcję 1 - nadanie uprawnień, w przypadku pierwszego dostępu do KSeF.

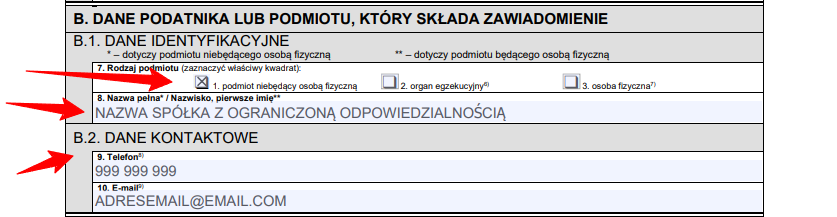

2) Sekcja B. "Dane Podatnika lub Podmiotu, który składa zawiadomienie".

W sekcji B.1 wskazywać będziemy dane spółki z o.o.

a) W polu nr 7 należy wybrać opcję 1 - podmiot niebędący osobą fizyczną,

b) W polu nr 8 należy wskazać pełną nazwę spółki z o.o. czyli z rozwinięciem skrótu sp. z o.o. czyli w formie "Nazwa spółka z ograniczoną odpowiedzialnością".

W sekcji B.2. należy uzupełnić dane kontaktowe

c) W polu nr 9 telefon kontaktowy oraz

d) W polu nr 10 adres email, na który powinno przyjść automatyczne potwierdzenie z Urzędu Skarbowego/Ministerstwa Finansów o nadaniu uprawnień (tudzież wprowadzeniu danych przez Urzędnika).

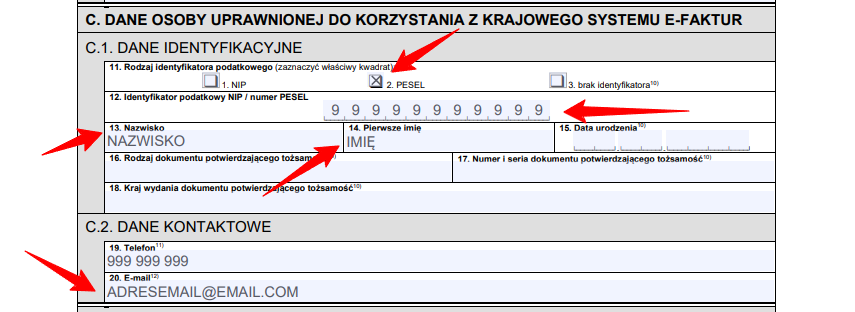

3) Sekcja C. "Dane osoby uprawnionej do korzystania z Krajowego Systemu e-Faktur".

W sekcji C wskazać należy główną osobę, która jako pierwsza dokona uwierzytelnienia dla KSeF oraz będzie zarządzała przydzielaniem uprawnień dla innych osób (jak np. dodawanie innych osób, które mogą wystawiać Faktury za pośrednictwem tego narzędzia).

a) W sekcji C.1. należy uzupełnić pole 11, 12, 13 oraz 14.

b) W sekcji C.2. należy uzupełnić obligatoryjnie tylko pole 20, jednak warto jest również wskazać numer kontaktowy, gdyby Urząd Skarbowy "coś chciał" w związku z formularzem. Również na ten adres email powinno przyjść automatyczne potwierdzenie z Urzędu Skarbowego/Ministerstwa Finansów o nadaniu uprawnień (tudzież wprowadzeniu danych przez Urzędnika)

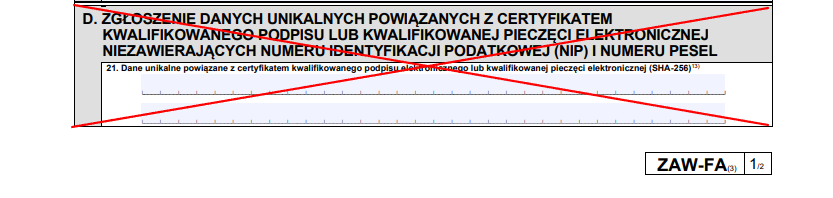

4) Sekcję D. "ZGŁOSZENIE DANYCH UNIKALNYCH POWIĄZANYCH Z CERTYFIKATEM KWALIFIKOWANEGO PODPISU LUB KWALIFIKOWANEJ PIECZĘCI ELEKTRONICZNEJ NIEZAWIERAJĄCYCH NUMERU IDENTYFIKACJI PODATKOWEJ (NIP) I NUMERU PESEL"

należy pominąć z uwagi na wykorzystanie profilu zaufanego. Taka sekcja byłaby wykorzystywana wyłącznie w przypadku chęci autoryzacji "prywatnego" niepowiązanego ze spółką podpisu kwalifikowanego lub pieczęci.

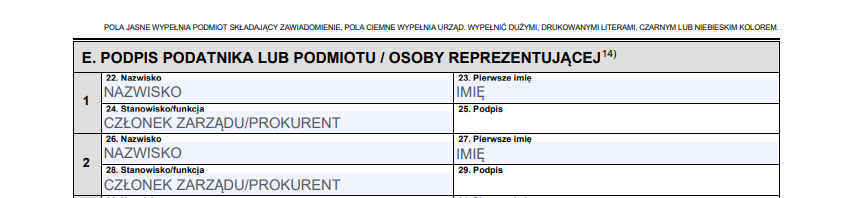

5) Sekcja E. "Podpis podatnika lub podmiotu/osoby reprezentującej"

W sekcji E wskazać należy osoby reprezentujące spółkę zgodnie ze sposobem reprezentacji. Najczęściej reprezentacja jest wieloosobowa prawdopodobnie dlatego pod zawiadomieniem podpisać powinny się co najmniej 2 osoby. Sposób reprezentacji jest jednak zawsze wskazany w odpisie KRS i również możliwa jest reprezentacja jednoosobowa.

Po uzupełnieniu formularza oraz złożeniu podpisów należy dostarczyć go do Urzędu Skarbowego właściwego dla podatnika, po przejściu tej procedury będziemy mogli dokonać pierwszego logowania do KSeF opisanego w Logowanie oraz konfiguracja KSeF krok po kroku oraz przeprowadzić pierwszą konfigurację konta KSeF.