Niniejszy artykuł omawia w jaki sposób zaewidencjonować w Fakturomanii poniesiony koszt związany z zakupem rzeczy o ustawowo niskiej wartości, zagadnienie poświęcone ogólnej tematyce kosztów zostało omówione w pokrewnym wpisie "Czym jest koszt oraz faktura kosztowa krok po kroku".

Poza samą instrukcją ewidencji odpowiemy na najczęstsze pytania praktyczne tj.

a) jak liczyć limit 10 000 zł (netto czy brutto),

b) co z zakupem od osoby fizycznej i podatkiem PCC,

c) jaki znacznik KSeF wybrać dla poszczególnych dokumentów zakupu.

SPIS TREŚCI

I. Informacje ogólne, o co chodzi z tym uproszczeniem i zakupem urządzeń do 10 000 zł netto?1) Limit 10 000 zł - netto czy brutto?

2) Czym przykładowo będzie niskocenny składnik majątkowy i jak go w systemie zaewidencjonować?

3) Zestaw urządzeń - liczyć razem czy osobno?

4) Czy niskocenny składnik majątkowy może być środkiem trwałym? Czym jest środek trwały?

5) Czy każdy wydatek na taki niskocenny składnik majątkowy będzie kosztem uzyskania przychodu?

6) Zakup od osoby fizycznej a podatek PCC

II. Dokument zakupu a znacznik KSeF

III. Wprowadzanie Faktury za zakup niskocennego składnika majątkoweg1) KontrahentI. Informacje ogólne, o co chodzi z tym uproszczeniem i zakupem urządzeń do 10 000 zł netto?

W przypadku zakupu lub wytworzenia składnika majątkowego o wartości początkowej nieprzekraczającej 10 000 zł, jednostka może nie wprowadzać go do ewidencji środków trwałych i odpisać jednorazowo w koszty uzyskania przychodów. Limit ten obowiązuje w niezmienionej wysokości od 2018 r. i pozostaje aktualny w 2026 r.

Zgodnie z dyspozycją art. 16d. ust. 1 ustawy o podatku dochodowym od osób prawnych (CIT), "Podatnicy mogą nie dokonywać odpisów amortyzacyjnych od składników majątku [...], których wartość początkowa [...] nie przekracza 10 000 zł; wydatki poniesione na ich nabycie stanowią wówczas koszty uzyskania przychodów w miesiącu oddania ich do używania".

1) Limit 10 000 zł - netto czy brutto?

Wartość początkową ustala się według ceny nabycia pomniejszonej o podatek VAT podlegający odliczeniu (tutaj zgodnie z art. 16g ust. 3 ustawy o CIT), co oznacza, że:

a) dla czynnego podatnika VAT limit odnosi się do kwoty netto (VAT podlega odliczeniu, więc nie powiększa wartości początkowej),

b) dla podatnika zwolnionego z VAT limit odnosi się do kwoty brutto (nieodliczony VAT powiększa wartość początkową).

Przykład:

Spółka będąca czynnym podatnikiem VAT kupiła laptop za 12 177 zł brutto (9 900 zł netto + 2 277 zł VAT). Wartość początkowa wynosi 9 900 zł. W takim przypadku zakup mieści się w limicie, więc całość może trafić jednorazowo w koszty w miesiącu oddania do używania. Gdyby ta sama spółka korzystała jednak ze zwolnienia z VAT, wartość początkowa wyniosłaby 12 177 zł i laptop podlegałby amortyzacji jako środek trwały.

2) Czym przykładowo będzie niskocenny składnik majątkowy i jak go w systemie zaewidencjonować?

Najczęściej niskocennym składnikiem majątkowym będzie zakup urządzeń bądź sprzętu o wartości do 10 000 zł netto. Taki wydatek w Fakturomanii można zaewidencjonować za pomocą kategorii kosztowej Zużycie materiałów.

Przykładami niskocennych składników majątkowych będą najczęściej zakupy rzeczy użytkowych jak biurko, krzesło, fotel, kanapa, stół, laptop, komputer, telefon, drukarka, rower ale i też inne pojazdy, lampy, narzędzia, wiertarki i inny tego typu sprzęt jak piły, odkurzacze, parownice, regały, monitory, myszki, klawiatury, słuchawki i tym podobne.

3) Zestaw urządzeń - liczyć razem czy osobno?

Limit odnosi się do pojedynczego, kompletnego i zdatnego do użytku składnika majątku. Urządzenia peryferyjne, które mogą współpracować z innymi przedmiotami, w praktyce interpretacyjnej mogą być traktowane jako odrębne składniki tj. każde z własnym limitem 10 000 zł.

Przykład:

Kupując stanowisko pracy za 15 000 zł netto (komputer 9 000 zł + monitor 5 000 zł + drukarka 1 000 zł) każdy element z osobna mieści się w limicie i całość może zostać ujęta bezpośrednio w kosztach nawet jeżeli jest na jednej fakturze.

4) Czy niskocenny składnik majątkowy może być środkiem trwałym? Czym jest środek trwały?

Jeżeli klasyfikujemy zakup jako niskocenny składnik majątkowy to nie będzie on środkiem trwałym, chociaż oczywiście może spełniać kryteria dla środka trwałego. Właśnie z uwagi na wartość zakupu, nie będzie on rozpoznawany jako środek trwały.

Warto wiedzieć, że taki sposób ewidencji stanowi uprawnienie, a nie obowiązek, składnik o wartości do 10 000 zł można bowiem również wprowadzić do ewidencji środków trwałych i amortyzować, w tym jednorazowo (zgodnie art. 16f ust. 3 ustawy o CIT).

Na pytanie czym jest środek trwały, odnajdziemy odpowiedź zwłaszcza w art. 16a ust.1 ustawy o CIT, zgodnie z którym będą to najczęściej:

"a) budowle, budynki oraz lokale będące odrębną własnością,

b) maszyny, urządzenia i środki transportu,

c) inne przedmioty,

- o przewidywanym okresie używania dłuższym niż rok, wykorzystywane przez podatnika na potrzeby związane z prowadzoną przez niego działalnością gospodarczą albo oddane do używania na podstawie umowy najmu, dzierżawy [...], zwane środkami trwałymi.".

Więcej o środkach trwałych piszemy w Ewidencja zakupu środka trwałego (na przykładzie samochodu), zaś o amortyzacji w Amortyzacja Środka Trwałego lub WNiP

5) Czy każdy wydatek na taki niskocenny składnik majątkowy będzie kosztem uzyskania przychodu?

Na to pytanie odpowiedź jest negatywna, jak opisywaliśmy w materiale "Czym jest koszt?" Definicja kosztu podatkowego w ustawie o podatku dochodowym od osób prawnych jest dosyć lakoniczna.

Zgodnie z art. 15 pkt. 1 updop, "Kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów ze źródła przychodów lub w celu zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 16 ust. 1.".

Orzecznictwo i interpretacje podatkowe doprecyzowują nam to zagadnienie i wskazują że, aby dany wydatek mógł zostać zaliczony do kosztów uzyskania przychodów musi spełniać łącznie następujące przesłanki:

a) został poniesiony przez podatnika, tj. w ostatecznym rozrachunku musi on zostać pokryty z zasobów majątkowych podatnika (nie stanowią kosztu uzyskania przychodu podatnika wydatki, które zostały poniesione na działalność podatnika przez osoby inne niż podatnik),

b) jest definitywny (rzeczywisty), tj. wartość poniesionego wydatku nie została podatnikowi w jakikolwiek sposób zwrócona,

c) pozostaje w związku z prowadzoną przez podatnika działalnością gospodarczą,

d) poniesiony został w celu uzyskania, zachowania lub zabezpieczenia przychodów lub może mieć wpływ na wielkość osiągniętych przychodów,

e) został właściwie udokumentowany,

f) nie może znajdować się w grupie wydatków, których zgodnie z art. 16 ust. 1 ustawy o CIT, nie uważa się za koszty uzyskania przychodów.

Tak też laptop kupiony w istocie na prywatne potrzeby wspólnika lub członka zarządu kosztem spółki nie będzie.

6) Zakup od osoby fizycznej a podatek PCC

Przy zakupie rzeczy od osoby fizycznej nieprowadzącej działalności gospodarczej może pojawić się obowiązek zapłaty podatku od czynności cywilnoprawnych, czyli PCC. Obowiązek ten powstaje z chwilą zawarcia umowy sprzedaży, który rozlicza kupujący, a więc w tym przypadku spółka.

PCC należy rozliczyć, jeżeli wartość rynkowa kupowanej rzeczy przekracza 1 000 zł i w takiej sytuacji spółka powinna złożyć deklarację PCC-3 i zapłacić podatek według stawki 2%.

Jeżeli wartość rzeczy nie przekracza 1 000 zł, transakcja korzysta ze zwolnienia z PCC na podstawie art. 9 pkt 6 ustawy o PCC.

Termin na złożenie deklaracji i zapłatę podatku wynosi 14 dni od dnia zawarcia umowy sprzedaży.

Zapłacony podatek PCC może stanowić koszt uzyskania przychodu spółki, o ile zakupiona rzecz jest związana z prowadzoną działalnością.

Przykład

Spółka kupiła od osoby prywatnej drona za 3 500 zł. Ponieważ wartość zakupu przekracza 1 000 zł, spółka powinna rozliczyć PCC.

Podatek wyniesie:

3 500 zł × 2% = 70 zł

W kosztach spółka może ująć łącznie 3 570 zł, czyli wartość zakupionej kamery (ewidencja jako zużycie materiałów) oraz zapłacony PCC (ewidencja podatków i opłat). Zakup kamery należy udokumentować umową sprzedaży, a zapłatę PCC potwierdzeniem złożenia deklaracji i zapłaty podatku (na podstawie wyciągu bankowego).

II. Dokument zakupu a znacznik KSeF

Wprowadzając dokument zakupu należy oznaczyć go jednym ze znaczników KSeF, który to obowiązek został wprowadzony z 1 lutego 2026r. W przypadku niskocennych składników majątkowych będziemy wyróżniali:

a) Fakturę przedsiębiorcy

Najczęściej będzie to faktura ustrukturyzowana od polskiego przedsiębiorcy, którą najwygodniej jest po prostu zaimportować automatycznie z systemu Ministerstwa Finansów. Taki zaimporowany lub wprowadzony dokument winien mieć już uzupełniony znacznik oraz numer KSeF.

b) Faktura uproszczona - paragon z NIP do 450 zł

Która do 31 grudnia 2026 r. została wyłączona z KSeF (od 1 stycznia 2027r. ulega likwidacji) oraz dla której stosujemy znacznik BFK. W przypadku zancznika BFK pole Nr KSeF pozostanie zablokowane.

c) Umowa sprzedaży z osobą fizyczną

Która nie jest fakturą i dla której wybieramy znacznik DI (dowód inny niż faktura). W przypadku zancznika DI pole Nr KSeF pozostanie zablokowane.

III. Wprowadzanie Faktury za zakup niskocennego składnika majątkowego

Koszt związany z zakupem sprzętu będziemy w systemie ewidencjonować przy użyciu modułu kosztów wybierając w lewym menu Koszty > Dodaj koszt.

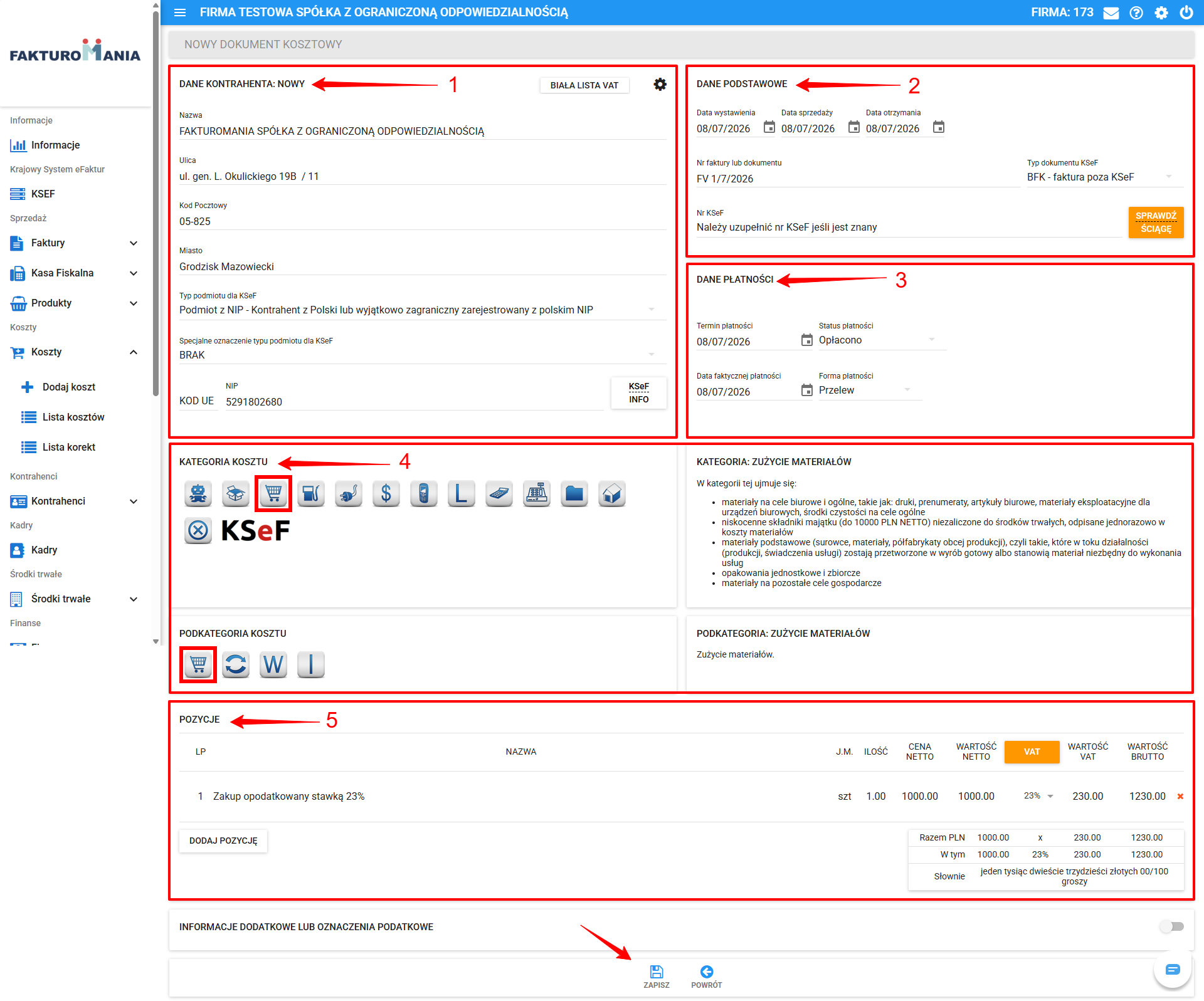

Uzupełnianie danych dokumentu

W następnym kroku należy uzupełnić dane wprowadzanego dokumentu, najlepiej w kolejności sekcji:

1) Dane kontrahenta

2) Dane podstawowe

3) Dane płatności,

4) Kategoria kosztowa,

5) Pozycje.

Po uzupełnieniu dokumentu należy zapisać wprowadzoną fakturę albo inny dokument kosztowy.

1) Kontrahent

W roli kontrahenta występuje tutaj sprzedawca, a najszybciej będzie wyszukać go po numerze NIP.

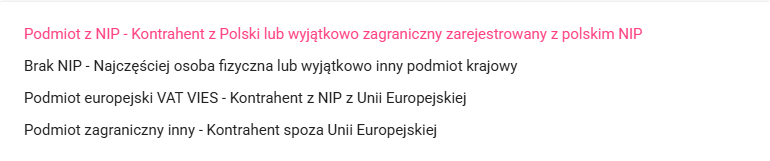

W polu Typ podmiotu dla KSeF należy wybrać właściwy typ podmiotu.

Typ kontrahenta w KSeF

Kontrahentów można podzielić najogólniej na polskich albo zagranicznych podatników (z Unii Europejskiej zarejestowanych w VAT VIES albo spoza Unii Europejskiej).

Spośród polskich kontrahentów będziemy wyróżniali:

a) przedsiębiorców,

b) jednostki z sektora publicznego (w tym jednostki samorządu terytorialnego oznaczane jako JST) albo

c) osoby fizyczne (konsumentów).

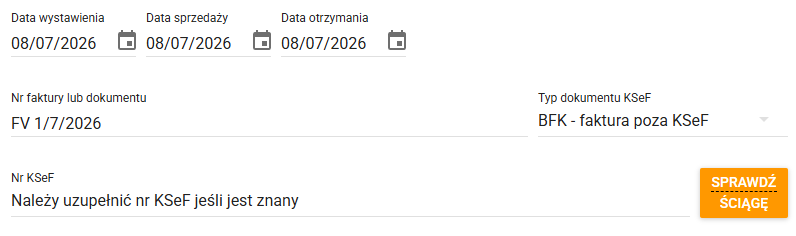

2) Dane podstawowe

Dokumentem źródłowym w przypadku faktury kosztowej jest numer faktury. W przypadku umowy z osobą fizyczną oznaczenie tej umowy. Tak też dla operacji faktury z 8 lipca 2026 r. można tą sekcję uzupełnić wskazując numer faktury.

Jako typ dokumentu KSeF należy wybrać znacznik BFK jeżeli faktura nie została przekazana do KSeF.

W przypadku umowy z osobą fizyczną, należy wybrać DI.

W przypadku faktury posiadającej numer KSeF należy wybrać typ dokumentu KSeF.

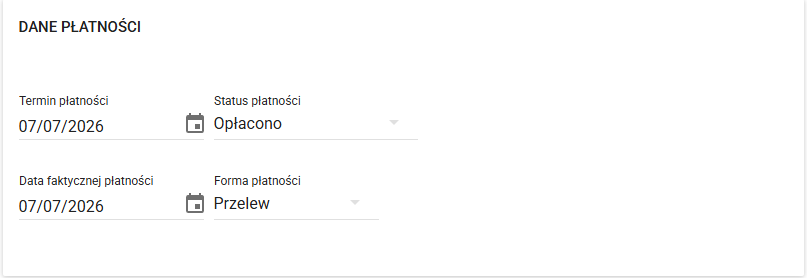

3) Dane płatności

W przypadku uregulowania płatności kontrahentowi z rachunku bankowego spółki w statusie płatności oznaczamy opłacono oraz wskazujemy datę faktycznej płatności, tj. zgodną z datą księgowania na wyciągu bankowym.

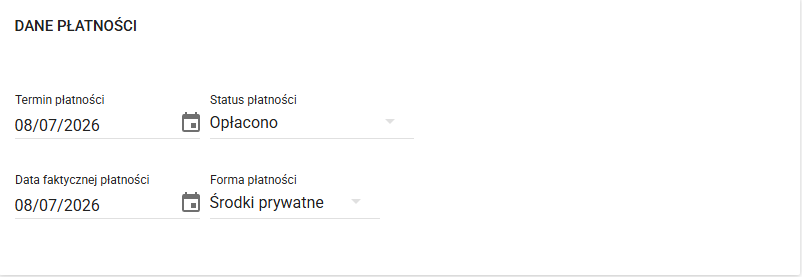

W przypadku uregulowania opłaty ze środków prywatnych wspólnika lub członka zarządu status płatności oznaczamy jako opłacono, wskazujemy datę faktycznej płatności oraz formę płatności środki prywatne, więcej w Uregulowanie płatności/zapłata przez wspólnika/członka zarządu z jego środków prywatnych oraz zwrot środków.

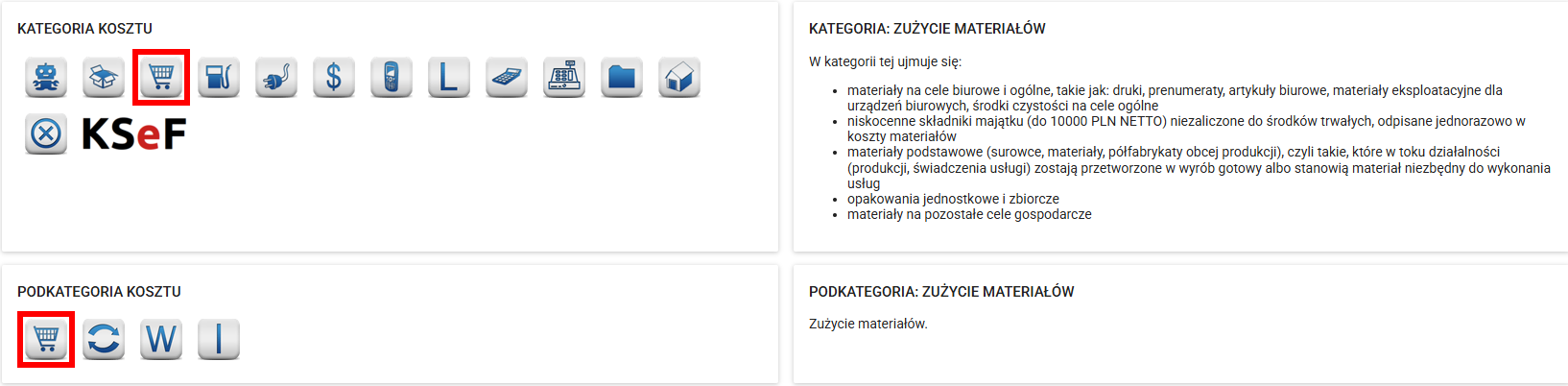

4) Kategoria kosztowa

W tym przypadku odpowiednią kategorią co do zasady będzie:

KATEGORIA: ZUŻYCIE MATERIAŁÓW

PODKATEGORIA: ZUŻYCIE MATERIAŁÓW

W przypadku transakcji transgranicznej wyróżnimy jeszcze podkategorie dedykowane dla nabycia:

a) z Unii Europejskiej tj. wewnątrzwspólnotowe nabycie towaru (WNT) lub

b) spoza Unii Europejskiej czyli importu towaru.

5) Pozycje

W niniejszym miejscu wyszczególnić należy pozycje, które są w przypadku kosztów zależne od stawki podatku. Wprowadzając koszty nie należy przepisywać poszczególnych pozycji z faktury kosztowej, w systemie wprowadzamy wyłącznie wartości sumaryczne dla poszczególnych stawek VAT.

Przykładowo, jeżeli na dokumencie źródłowym jest łącznie 20 pozycji przy czym 15 ze stawką VAT 23%, a 5 ze stawką VAT 8%, to wprowadza się wyłącznie 2 pozycje.