Ustawa mówi, że kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub w celu zachowania albo zabezpieczenia źródła przychodów. Fakturę kosztową będziemy rozpatrywali na tle kilku ustaw, przede wszystkim na płaszczyźnie ustaw o podatku dochodowym (CIT lub PIT) oraz ustawy o podatku od towarów i usług (VAT).

Definicja kosztu podatkowego w ustawie o podatku dochodowym od osób prawnych jest dosyć lakoniczna, a jest to spowodowane mnogością zdarzeń gospodarczych i potrzebą zachowania jego szerokiej definicji. Z tej też przyczyny ustawodawca zdecydował się wprowadzić zamknięty katalog ale wyłączeń, tj. określił kiedy nie mamy do czynienia z kosztem podatkowym.

SPIS TREŚCI

2) Jakie koszty możemy wyróżnić?

3) Kiedy ująć dokument kosztowy w rozliczeniu podatku dochodowego?

4) Koszty bezpośrednie a koszty pośrednie

5) Kiedy ująć fakturę kosztową w rozliczeniu VAT?

II. Koszty a Krajowy System eFaktur (KSeF)

2) Nowe znaczniki KSeF w fakturach zakupowych

3) Jak zaimportować faktury kosztowe z KSeF automatycznie?

III. Lista najczęściej występujących kosztów wraz z instrukcjami

1) W przypadku krajowych odnajdziemy

2) W przypadku zagranicznych odnajdziemy

IV. Czy można opłacać koszty za spółkę?

1) Czym są takie drobne opłaty? Nie takie drobne.

V. Dodawanie kosztu w Serwisie Fakturomania

4) Kategoria i podkategoria kosztowa

I. Czym jest koszt?

1) Definicja kosztu

Tak też zgodnie z art. 15 pkt. 1 updop (dalej updop lub CIT), "Kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów ze źródła przychodów lub w celu zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 16 ust. 1.".

Orzecznictwo i interpretacje podatkowe doprecyzowują nam to zagadnienie i wskazują że, aby dany wydatek mógł zostać zaliczony do kosztów uzyskania przychodów musi spełniać łącznie następujące przesłanki:

a) został poniesiony przez podatnika, tj. w ostatecznym rozrachunku musi on zostać pokryty z zasobów majątkowych podatnika (nie stanowią kosztu uzyskania przychodu podatnika wydatki, które zostały poniesione na działalność podatnika przez osoby inne niż podatnik),

b) jest definitywny (rzeczywisty), tj. wartość poniesionego wydatku nie została podatnikowi w jakikolwiek sposób zwrócona,

c) pozostaje w związku z prowadzoną przez podatnika działalnością gospodarczą,

d) poniesiony został w celu uzyskania, zachowania lub zabezpieczenia przychodów lub może mieć wpływ na wielkość osiągniętych przychodów,

e) został właściwie udokumentowany,

f) nie może znajdować się w grupie wydatków, których zgodnie z art. 16 ust. 1 ustawy o CIT, nie uważa się za koszty uzyskania przychodów.

"Definicja sformułowana przez ustawodawcę ma charakter ogólny. Z tego względu, każdorazowy wydatek poniesiony przez podatnika powinien podlegać indywidualnej analizie w celu dokonania jego kwalifikacji prawnej. Wyjątkiem jest sytuacja, gdy ustawa wyraźnie wskazuje jego przynależność do kategorii kosztów uzyskania przychodów lub wyłącza możliwość zaliczenia go do tego rodzaju kosztów. W pozostałych przypadkach należy zbadać istnienie związku przyczynowego pomiędzy poniesieniem kosztu a powstaniem przychodu lub realną szansą powstania przychodów podatkowych, bądź też zachowaniem albo zabezpieczeniem źródła ich uzyskiwania." więcej w interpretacji podatkowej o sygn. 0111-KDIB1-1.4010.18.2024.3.BS z dnia 26 marca 2024 r.

W literaturze odnajdujemy, że "Koszty ponoszone przez podatnika należy zatem oceniać pod kątem ich celowości, a więc dążenia do uzyskania przychodów, zabezpieczenia lub zachowania źródła przychodów. Aby określony wydatek można było uznać za koszt uzyskania przychodu, między tym wydatkiem a osiągnięciem przychodu musi zachodzić związek przyczynowy tego typu, że poniesienie wydatku ma wpływ na powstanie lub zwiększenie tego przychodu. Kosztami będą zarówno koszty pozostające w bezpośrednim związku z uzyskiwanymi przychodami, jak i pozostające w związku pośrednim." więcej, Regina Żarejko w "Plan kont z obszernym komentarzem bilansowo-podatkowym" wydanie I, s. 349.

2) Jakie koszty możemy wyróżnić?

Biorąc pod uwagę powyższe, koszty uzyskania przychodów mogą przybrać zatem bardzo różną postać i dlatego ustawodawca zdecydował się na ich szeroką definicję. To, co będzie kwalifikowało się w koszt uzyskania przychodu jest w dużej mierze uzależnione od charakteru prowadzonej działalności i tak też koszty mogą przybrać postać przykładowo wypłacanego wynagrodzenia, zakupu sprzętu, zakupu oprogramowania lub też skorzystania z usług specjalistów. Wszystkie te wydatki muszą oczywiście spełniać kryteria, które wskazano w pkt. 1).

Zamykanie rodzaju kosztów w jednym katalogu byłoby zatem ani celowe ani praktyczne i nie wypełniałoby swojej funkcji w obrocie gospodarczym, właśnie z uwagi na mnogość rodzajową transakcji gospodarczych.

3) Kiedy ująć dokument kosztowy w rozliczeniu podatku dochodowego?

Moment ujęcia kosztu w podatku dochodowym od osób prawnych nie zależy od KSeF ani od daty nadania fakturze numeru KSeF, o tym decydują wyłącznie przepisy ustawy o CIT w art. 15. Koszty bezpośrednie rozliczamy razem z przychodem, który generują, a koszty pośrednie – w momencie ich ujęcia w księgach rachunkowych.

Zgodnie z art. 15 ust. 4d ustawy o CIT "Koszty uzyskania przychodów, inne niż koszty bezpośrednio związane z przychodami, są potrącalne w dacie ich poniesienia".

Zgodnie z art. 15 ust. 4e. ustawy "Za dzień poniesienia kosztu uzyskania przychodów, [...] uważa się dzień, na który ujęto koszt w księgach rachunkowych (zaksięgowano) na podstawie otrzymanej faktury (rachunku), albo dzień, na który ujęto koszt na podstawie innego dowodu w przypadku braku faktury (rachunku)".

4) Koszty bezpośrednie a koszty pośrednie

Podział kosztów na bezpośrednie i pośrednie ma znaczenie wyłącznie w podatku dochodowym i decyduje o momencie ich rozliczenia, nie o tym, czy dany wydatek jest kosztem.

a) Koszty bezpośrednie

to takie wydatki, które można wprost przypisać do konkretnego przychodu, są ponoszone po to, aby osiągnąć określony przychód, bez ich poniesienia dany przychód by nie powstał.

Przykład:

Zakup towarów handlowych przeznaczonych do dalszej sprzedaży,

Koszty bezpośrednio związane z przychodami potrąca się w tym roku podatkowym, w którym osiągnięte zostały odpowiadające im przychody.

b) Koszty pośrednie

to takie wydatki, które nie dają się przypisać do jednego konkretnego przychodu, służą funkcjonowaniu firmy jako całości oraz są ponoszone w celu zachowania lub zabezpieczenia źródła przychodów.

Przykład:

Czynsz za biuro, energia elektryczna, internet, telefon czy usługi księgowe.

5) Kiedy ująć fakturę kosztową w rozliczeniu VAT?

Zgodnie z art. 86 ust. 10 ustawy o VAT czyli ogólnymi zasadami w zakresie rozliczenia podatku VAT "Prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego powstaje w rozliczeniu za okres, w którym w odniesieniu do nabytych lub importowanych przez podatnika towarów i usług powstał obowiązek podatkowy" - czyli nastąpiło świadczenie usług lub dostawa towaru, jednak nie wcześniej niż w okresie otrzymania dokumentu.

W przypadku natomiast braku rozliczenia podatku w ww. okresie, prawo do rozliczenia takiego dokumentu przysługuje podatnikowi:

a) w jednym z 3 następujących okresów rozliczeniowych przy rozliczeniu miesięcznym (za wyjątkiem rozliczenia metodą VAT kasową - tutaj dwa),

b) w jednym z 2 następujących okresów rozliczeniowych przy rozliczeniu kwartalnym.

Tutaj o powyższej możliwości mówi ust. 11 ww. artykułu tj. "Jeżeli podatnik nie dokonał obniżenia kwoty podatku należnego w terminach określonych w ust. 10, 10d i 10e, może obniżyć kwotę podatku należnego w deklaracji podatkowej za jeden z trzech następnych okresów rozliczeniowych, a w przypadku podatnika, o którym mowa w art. 99 ust. 2 i 3, w deklaracji podatkowej za jeden z dwóch następnych okresów rozliczeniowych".

Od powyższej zasady istnieją jednak wyjątki, zachęcamy tutaj również do lektury materiału Ministerstwa Rozwoju i Technologii.

II. Koszty a Krajowy System eFaktur (KSeF)

Wprowadzenie Krajowego Systemu e-Faktur (KSeF) znacząco zmieniło sposób obiegu dokumentów oraz wpłynęło na moment rozliczenia faktur kosztowych. KSeF nie zmienił jednak podstawowych zasad podatkowych dotyczących czy to kosztów uzyskania przychodów, czy samego stricte prawa do odliczenia podatku VAT.

W przypadku faktur wystawionych w KSeF faktura jest uznana za otrzymaną w momencie nadania jej numeru KSeF, co sprawia, że co do zasady nie ma znaczenia moment otrzymania faktury przez nabywcę w formie papierowej lub elektronicznej, jeżeli taki dokument nie jest zwolniony lub wyłączony z KSeF.

Zgodnie z art. 106na ust. 3 ustawy o podatku od towarów i usług Faktura ustrukturyzowana jest uznana za otrzymaną przy użyciu Krajowego Systemu e-Faktur w dniu przydzielenia w tym systemie numeru identyfikującego tę fakturę.

Oznacza to, że data nadania numeru KSeF pełni funkcję daty otrzymania faktury, data ta ma kluczowe znaczenie dla rozliczeń VAT. KSeF nie zmienia natomiast zasad rozpoznawania kosztów podatkowych w podatku dochodowym.

O ile zatem wariant, w którym przekazanie przez sprzedawcę faktury do KSeF nastąpiło w czasie rzeczywistym (czyli wraz z jej wystawieniem), nie budzi wątpliwości - w takim przypadku wprowadzamy dane zakupowe z KSeF, o tyle co zrobić, jeżeli tej faktury nie ma w KSeF lub jest do niego przekazana z istotnym opóźnieniem (przykładowo w miesiącu następującym).

1) Możliwość odliczenia podatku VAT od faktury zakupowej, która winna zostać wystawiona w KSeF a nie została

Potwierdzenie takiej możliwości można odnaleźć w interpretacjach podatkowych, w tym w interpretacji z 2 stycznia 2026r. Dyrektora Krajowej Informacji Skarbowej o sygn. 0111-KDIB3-1.4012.857.2025.1.MSO określającej skutki podatkowe względem odliczenia VAT z faktur wystawionych poza KSeF.

W interpretacji odnajdujemy "(czynnemu podatnikowi podatku VAT) będzie przysługiwało - na podstawie art. 86 ust. 1 bądź art. 86 ust. 8 pkt 1 ustawy - prawo do odliczenia kwoty podatku naliczonego wynikającego z Faktur Zakupowych dokumentujących nabycie towarów i usług wystawionych wbrew obowiązkowi bez użycia Krajowego Systemu e-Faktur, wykorzystywanych przez Państwa do czynności opodatkowanych w ramach prowadzonej działalności gospodarczej. Wystawienie Faktur Zakupowych wbrew obowiązkowi bez użycia Krajowego Systemu e-Faktur, nie pozbawia Państwa prawa do odliczenia podatku naliczonego, gdyż nie stanowi to negatywnej przesłanki, uniemożliwiającej odliczenie tego podatku, wymienionej w art. 88 ustawy."

Interpretacje podatkowe wskazują, że podatnik nie traci prawa do odliczenia VAT z powodu bierności sprzedawcy w przesłaniu faktury do KSeF.

I tutaj ponieważ możemy mieć różne stany faktyczne, żeby życie nie było zbyt piękne Ministerstwo Finansów rozróżniło dwa przypadki:

a) Otrzymaliśmy dokument 28 lutego, a w KSeF kontrahent wprowadził ją 30 marca, czyli po złożeniu przez nas deklaracji VAT.

Jeżeli złożyliśmy deklarację VAT za luty, przed faktycznym dostarczeniem dokumentu przez kontrahenta do KSeF, to zostawiamy tak jak jest i deklaracji nie korygujemy. Podatnikowi będzie przysługiwało prawo do odliczenia VAT naliczonego wynikającego z Faktur Zakupowych wystawionych na jego rzecz, również w przypadku, gdy - wbrew obowiązkowi - Faktura Zakupowa, z której będzie wynikał VAT naliczony, zostanie wystawiona bez użycia Krajowego Systemu e-Faktur.

Potwierdzenie niniejszego stanowiska odnajdujemy w interpretacji podatkowej z 21 marca 2024 r. o sygn. 0112-KDIL1-3.4012.2.2024.2.KK. W której odnajdujemy, że Prawidłowe wystawienie faktury papierowej, elektronicznej czy ustrukturyzowanej pod kątem formalnym i materialnym, stanowi spełnienie jednej z przesłanek do skorzystania z prawa do odliczenia. Jej wystawienie bez użycia Krajowego Systemu e-Faktur nie powoduje jednak tego, że wadliwie wystawiony dokument nie stanowi dowodu istnienia prawa do odliczenia podatku naliczonego

W takim wariancie wprowadzając dokument co do zasady powinniśmy posłużyć się tzw. znacznikiem o skrócie BFK, należy wprowadzić zatem dane o numerze, dacie wystawienia, sprzedaży oraz otrzymania papierowego lub elektronicznego egzemplarza (czyli nie KSeF).

b) Otrzymaliśmy dokument 28 lutego, a w KSeF kontrahent wprowadził ją 13 marca przed złożeniem przez nas deklaracji VAT.

Interpretacje podatkowe wskazują, że podatnik nie traci prawa do odliczenia VAT z powodu opóźnienia sprzedawcy w przesłaniu faktury do KSeF, nawet jeżeli nie miał wiedzy o tym uchybieniu. Nie oznacza to jednak, że VAT zawsze może zostać odliczony wcześniej niż w dacie nadania fakturze numeru KSeF, jeżeli taka powinna się w niniejszym rejestrze znaleźć.

Zgodnie z art. 106na ust. 3 ustawy o podatku od towarów i usług Faktura ustrukturyzowana jest uznana za otrzymaną przy użyciu Krajowego Systemu e-Faktur w dniu przydzielenia w tym systemie numeru identyfikującego tę fakturę.

W obliczu niniejszego przepisu, jeżeli nie złożyliśmy deklaracji VAT za luty przed faktycznym dostarczeniem dokumentu przez kontrahenta do KSeF, to w deklaracji podatkowej musimy wykazać dane KSeF. Oznacza to, że Podatnikowi będzie przysługiwało prawo do odliczenia VAT naliczonego wynikającego z Faktury Zakupowej przekazanej do KSeF w marcu, czyli miesiąc później.

2) Nowe znaczniki KSeF w fakturach zakupowych

Wraz z publikacją KSeF pojawiły się nowe oznaczenia dokumentów. Dla przedsiębiorcy kluczowe jest, że każdy znacznik ma konkretne znaczenie i nie można ich stosować „zamiennie”. Wprowadzając dokument oznaczenie typów dokumentów jest wymagane względem wszystkich Podatników, niezależnie czy są oni zwolnieni z VAT czy są podatnikami czynnymi.

Wyróżniamy cztery znaczniki.

a) KSeF – faktura, która posiada numer identyfikujący w Krajowym Systemie e-Faktur.

b) OFF – faktura, która nie posiada numeru identyfikującego w Krajowym Systemie e-Faktur, jest to faktura wystawiona podczas potwierdzonej awarii Krajowego Systemu e-Faktur, takiej fakturze nr KSeF jest nadawany po zakończeniu awarii.

c) BFK – faktura elektroniczna lub faktura w postaci papierowej wyłączona lub zwolniona z obowiązku rejestracji w KSeF, w tym faktura za wewnątrzwspólnotowe nabycie towarów lub import usług.

Z punktu widzenia zakupu, jeżeli otrzymujemy zatem fakturę od kontrahenta, która nie ma numeru KSeF, nie jest wystawiona w trybie awarii i nie została uzupełniona w KSeF przez kontrahenta, to co do zasady stosujemy niniejszy znacznik (z uwzględnieniem problematyki odliczenia podatku VAT czyli pkt. 1).

d) DI – dowód inny niż faktura wystawiona za pośrednictwem KSeF.

Najcześciej dokument SAD, Poświadczenie Zgłoszenia Celnego (PZC), w przypadku kosztów również inne dokumenty które nie będą nazywały się fakturą.

3) Jak zaimportować faktury kosztowe z KSeF automatycznie?

Automatycznego pobierania dokumentacji z KSeF można dokonać po pełnej konfiguracji konta oraz modułu KSeF w Fakturomanii. W przypadku automatycznej wymiany danych będziemy jej dokonywać w dwóch etapach:

III. Lista najczęściej występujących kosztów wraz z instrukcjami

Koszty w dużym uproszczeniu możemy podzielić na krajowe lub zagraniczne, dla Użytkowników zostały przygotowane instrukcje ewidencjonowania wielu z nich (w zestawieniu pomijamy rozliczenie kadrowe), między innymi:

1) W przypadku krajowych odnajdziemy

2) W przypadku zagranicznych odnajdziemy

IV. Czy można opłacać koszty za spółkę?

W obrocie gospodarczym bardzo często spotyka się regulowanie drobnych opłat przez osoby związane ze spółką takie jak członkowie zarządu, wspólnicy czy inne osoby powiązane umownie. Można tego dokonywać, jednak należy zachować czujność. Samej ewidencji rozliczenia w księgowości można natomiast dokonać postępując zgodnie z Uregulowanie płatności/zapłata przez wspólnika/członka zarządu z jego środków prywatnych oraz zwrot środków.

1) Czym są takie drobne opłaty? Nie takie drobne.

W 2024 roku, zgodnie z art. 19 ustawą z dnia 6 marca 2018 r. "Prawo przedsiębiorców", przedsiębiorca musi dokonywać płatności za pośrednictwem przelewu bankowego, jeśli kwota transakcji jest dokonywana między przedsiębiorcami oraz jednocześnie przekracza 15 000 zł (brutto).

Zgodnie z intencją ustawodawcy ograniczenie to ma na celu zapobieganie praniu pieniędzy i finansowaniu działalności przestępczej, a także zwiększenie przejrzystości transakcji gospodarczych. Co ważne niniejsza kwota dotyczy całości umowy zawiązanej z przedsiębiorcą (zatem nie z osobą fizyczną - konsumentem), nie natomiast wyłącznie jednorazowej płatności. Jeżeli zatem umowa z przedsiębiorcą przewiduje łączne zobowiązanie o wartości przekraczającej 15 000 zł, płatności muszą być realizowane przelewem, niezależnie od tego, na ile rat zostanie podzielona zapłata.

Przykład:

Jan Nowak Investment sp. z o.o. zawarła umowę najmu z przedsiębiorcą Adamem Kowalskim na czas oznaczony 12 mc. Czynsz najmu został ustanowiony w kwocie 5 000 zł netto.

Rozwiązanie

W takim wypadku spółka Jan Nowak Investment sp. z o.o. winna dokonywać płatności czynszowych za pośrednictwem rachunku bankowego, od pierwszego okresu czynszowego.

2) Co jeżeli płatność za koszt powyżej 15 000 zł brutto zostanie dokonana z pominięciem rachunku bankowego?

W takim wypadku taki wydatek, zgodnie z art. 15d ust. 1 pkt. 1) ustawy o podatku dochodowym od osób prawnych, podlega wprost wyłączeniu z kosztów uzyskania przychodu.

"Podatnicy nie zaliczają do kosztów uzyskania przychodów kosztu w tej części, w jakiej płatność dotycząca transakcji określonej w art. 19 ustawy z dnia 6 marca 2018 r. - Prawo przedsiębiorców: 1) została dokonana bez pośrednictwa rachunku płatniczego."

3) Co jeżeli regulujemy płatność za fakturę otrzymaną od czynnego podatnika VAT, który nie ujawnił rachunku w tzw. "Białej liście podatników VAT"?

W takim wypadku taki wydatek, zgodnie z art. 15d ust. 1 pkt. 2) ustawy o podatku dochodowym od osób prawnych, podlega wprost wyłączeniu z kosztów uzyskania przychodu.

"Podatnicy nie zaliczają do kosztów uzyskania przychodów kosztu w tej części, w jakiej płatność dotycząca transakcji określonej w art. 19 ustawy z dnia 6 marca 2018 r. - Prawo przedsiębiorców: 2) została dokonana przelewem na rachunek inny niż zawarty na dzień zlecenia przelewu w wykazie podmiotów, o którym mowa w art. 96b ust. 1 ustawy o podatku od towarów i usług - w przypadku dostawy towarów lub świadczenia usług, potwierdzonych fakturą, dokonanych przez dostawcę towarów lub usługodawcę zarejestrowanego na potrzeby podatku od towarów i usług jako podatnik VAT czynny".

Jeżeli zatem płatność jest dokonywana przedsiębiorcy za pośrednictwem rachunku bankowego, który jest czynnym podatnikiem VAT, to mimo tego, że został zrealizowany prawidłowo w świetle art. 19 prawa przedsiębiorców, to i tak jeżeli rachunek ten nie jest ujawniony na tzw. białej liście podatników VAT, to taki koszt podlega wyłączeniu.

Tak skrajne rozwiązanie należy oczywiście tylko skrytykować i stanowi wyłącznie skrajny przejaw formalizmu.

Przykład

Jan Nowak Investment sp. z o.o. zawarła umowę najmu z przedsiębiorcą Adamem Kowalskim będącym czynnym podatnikiem VAT na czas oznaczony 12 mc. Czynsz najmu został ustanowiony w kwocie 5 000 zł netto.

Rozwiązanie

W takim wypadku spółka Jan Nowak Investment sp. z o.o. winna przed dokonaniem płatności przedsiębiorcy Adamowi Kowalskiemu zweryfikować, czy rachunek bankowy wskazany w umowie najmu lub fakturze wystawionej przez Adama Kowalskiego jest ujawniony na białej liście podatników VAT. Jan Nowak Investment sp. z o.o. winna dokonywać płatności czynszowych za pośrednictwem rachunku bankowego, od pierwszego okresu czynszowego. W celu "uchronienia" się przed negatywnymi konsekwencjami podatkowymi płatność winna mieć miejsce wyłącznie na rachunek bankowy Adama Kowalskiego ujawniony na białej liście podatników VAT.

4) Co jeżeli już zapłaciliśmy w gotówce albo poza rachunkiem ujawnionym w białej liście podatników VAT?

Z interpretacji podatkowych wynika możliwość odkręcenia sytuacji, w takim wypadku płatności należy powtórzyć w prawidłowej formie. Tutaj konieczne na pewno będzie rozmówienie się z kontrahentem i ustalenie sposobu działania.

V. Dodawanie kosztu w Serwisie Fakturomania

Wprowadzenie do systemu

Dokumenty kosztowe (najczęściej faktury) będziemy w systemie ewidencjonować manualnie albo automatycznie (o czym pisaliśmy w pkt. II pdpkt. 3) Jak zaimportować faktury kosztowe z KSeF automatycznie?).

Dokumenty kosztowe dzielimy najogólniej na faktury i inne dokumenty.

Faktury mogą mieć nadany numer KSeF, inne dokumenty nie będą miały nadanego numeru KSeF.

W przypadku manualnego wprowadzenia dokumentu - przy użyciu modułu kosztów wybieramy w lewym menu Koszty > Dodaj koszt.

Uzupełnianie danych dokumentu

W następnym kroku należy uzupełnić dane wprowadzanego dokumentu, najlepiej w kolejności sekcji:

1) Dane kontrahenta

2) Dane podstawowe

3) Dane płatności,

4) Kategoria kosztowa,

5) Pozycje,

6) Informacje dodatkowe,

Niniejsza kolejność jest bowiem zgodna z typowym rozlokowaniem danych na Fakturze.

Po uzupełnieniu dokumentu należy zapisać wprowadzoną fakturę albo dokument kosztowy.

1) Dane kontrahenta

Wprowadzić kontrahenta można na trzy różne sposoby:

a) Jeżeli jest to pierwsza faktura od danego podmiotu można wyszukać go po numerze NIP lub ręcznie wprowadzić przepisując dane z faktury.

b) W przypadku gdyby nie dało się odnaleźć kontrahenta po numerze NIP (może być to wynikiem różnych przyczyn takich jak awaria systemu Głównego Urzędu statystycznego - z tego miejsca bowiem importowane są dane o kontrahentach do Fakturomanii), należy wprowadzić go ręcznie (2) lub poczekać, aż serwery GUS zaczną odpowiadać - zwykle nie zajmuje to więcej niż godzinę,

c) Jeśli kontrahent został już dodany wcześniej, to będzie można odnaleźć jego dane z listy kontrahentów (3).

Jeżeli kontrahenta wprowadzamy pierwszy raz, należy pamiętać żeby na koniec nacisnąć zębatkę i zapisać dodanego kontrahenta (4).

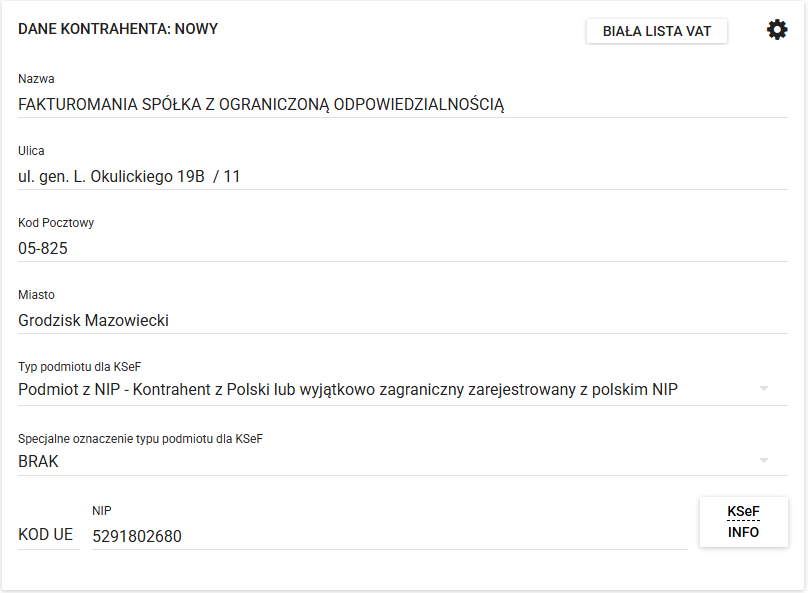

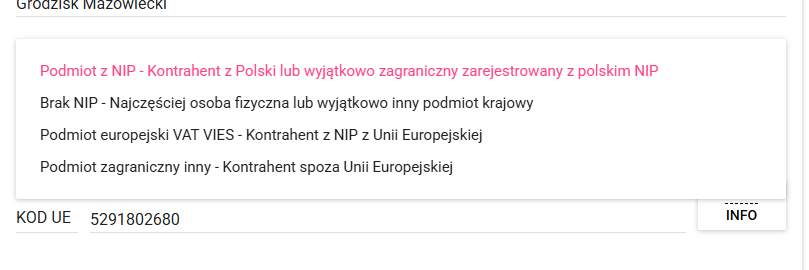

Wprowadzane automatycznie przez GUS lub ręcznie dane kontrahenta będą wyglądały następująco, gdzie musimy dodatkowo wybrać Typ podmiotu dla KSeF lub fakultatywne Specjalne oznaczenie typu podmiotu dla KSeF (w przypadku jednostek samorządu terytorialnego JST lub Grupy VAT).

Typ kontrahenta w KSeF

Kontrahentów można podzielić najogólniej na polskich albo zagranicznych podatników (z Unii Europejskiej zarejestowanych w VAT VIES albo spoza Unii Europejskiej).

Spośród polskich kontrahentów będziemy wyróżniali przedsiębiorców, jednostki z sektora publicznego albo osoby fizyczne (konsumentów).

Kontrahent bez NIP

Jeśli dany kontrahent z jakiegoś powodu nie ma numeru NIP (a może tak być) - przykładowo jest osobą fizyczną od której wynajmujemy lokal pod siedzibę spółki albo kupujemy komputer, to winniśmy wybrać typ kontrahenta Brak NIP - Najczęściej osoba fizyczna lub wyjątkowo inny podmiot krajowy, a w miejscu NIP wpisać słowo brak.

Gdyby wśród kontrahentów znajdował się już kontrahent o NIP Brak, przykładowo istnieją inne dodane osoby fizyczne, komunikat należy zignorować i utworzyć nowego. Zawsze należy jednak uważać, aby nie dublować istniejących kontrahentów.

2) Dane podstawowe

W tej części uzupełnić należy dane, które znajdują się na każdej Fakturze albo powinny znajdować się na dokumencie kosztowym.

Dokumenty kosztowe dzielimy najogólniej na faktury i inne dokumenty kosztowe (jak polisy, wyciągi bankowe czy rachunki). Faktury mogą mieć albo nie mieć nadanego numer KSeF, inne dokumenty nie będą miały nadanego numeru KSeF.

a) Nr faktury lub dokumentu

Tutaj wyłącznie wpisujemy numer, nie przepisujemy słów dokumentu tj. "Faktura VAT 1/1/2026", wpisujemy wyłącznie "1/1/2026"), w przypadku transakcji zakupu od osoby fizycznej dopuszczalne jest wskazanie zawartej umowy przykładowo Umowa z DD/MM/RRRR.

b) Data wystawienia, data sprzedaży lub data otrzymania

Muszą pokrywać się z informacjami znajdującymi się na otrzymanej fakturze lub dokumencie. W przypadku umowy z osobą fizyczną data wystawienia i data sprzedaży będzie co do zasady tożsama z datą zawarcia umowy.

Przy wyborze typu dokumentu jako "KSeF", data otrzymania dokumentu oznacza datę przetworzenia danych przez Krajowy System eFaktur, nie natomiast fizyczne otrzymanie dokumentu od kontrahenta jak jest w standardowym przypadku.

c) Typ dokumentu KSeF

Ustawodawca nakazuje stosowanie znaczników lub powiązanych z KSeF danych, które muszą być wykazywane w strukturach podatkowych. Wyróżniamy 4 znaczniki, KSeF, OFF, BFK, DI.

| Znacznik | Co oznacza | Kiedy stosujesz w zakupach | Czy faktura ma numer KSeF na dzień składania deklaracji VAT | Co dalej przy zakupie |

|---|---|---|---|---|

| KSeF | Faktura ustrukturyzowana otrzymana w KSeF (z numerem KSeF) | Faktura otrzymana z numerem KSeF | ✅ Tak | Wykazujemy z numerem KSeF |

| OFF | Faktura bez numeru KSeF z powodu awarii KSeF | Faktura otrzymana poza KSeF w trybie awaryjnym, która zgodnie z przepisami powinna zostać później wprowadzona do KSeF przez sprzedającego | ❌ Nie | W deklaracji wykazujemy z OFF |

| BFK | Faktura poza KSeF, zwolniona lub trwale wyłączona zgodnie z przepisami | Kontrahent został zwolniony lub trwale wyłączony ze stosowania KSeF, albo nie przekazał faktury do KSeF chociaż miał obowiązek, również wewnątrzwspólnotowe nabycie towarów lub import usług. | ❌ Nie | Wykazujemy ze znacznikiem BFK |

| DI | Dokument inny niż faktura ustrukturyzowana w rozumieniu KSeF (niepodlegający obowiązkowi KSeF) | Dokument SAD lub Poświadczenie Zgłoszenia Celnego (PZC), wyciągi bankowe, polisy ubezpieczeniowe, umowa sprzedaży od konsumenta. | ❌ Nie | W deklaracji wykazujemy ze znacznikiem DI |

d) Nr KSeF

Jeżeli fakturę wprowadzamy manualnie, to wprowadzając taką fakturę z Nr KSeF w pozycji data otrzymania należy wybrać datę otrzymania z KSeF. Pole Nr KSeF można uzupełnić wyłącznie w przypadku wcześniejszego oznaczenia typu dokumentu znacznikiem KSeF, dla innych znaczników pole jest zablokowane.

Jeżeli dokument jest importowany przez integrację z Fakturomanii z KSeF, to taka data i dane o fakturze KSeF z jej numerem uzupełnią się automatycznie.

3) Dane płatności

W sekcji płatności wprowadzamy informacje dotyczące przepływu środków.

a) Termin płatności

Termin płatności pełni funkcję informacyjną tj. do kiedy powinna zostać uregulowany dokument kosztowy.

b) Status płatności

Wyróżniamy 3 statusy płatności:

Opłacono,

Częściowo opłacono oraz

Nieopłacono.

Jeżeli płatność zostanie oznaczona jako opłacona albo częściowo opłacona to pojawi się nowe pole Daty faktycznej płatności.

c) Data faktycznej płatności (data księgowania na rachunku bankowym lub innej formy płatności)

Data ta musi pokrywać się z datą księgowania znajdującą się na wyciągu bankowym lub datą rzeczywistej płatności przy płatności gotówkowej czy innej formie, płatność warto jest wprowadzić jeżeli znamy już jej datę.

Jednocześnie warto jest pamiętać, że wprowadzając dokument kosztowy nie zawsze trzeba odrazu wprowadzać informację o płatności. Takiej daty możemy bowiem po prostu nie znać na tym etapie lub dopiero płatność nastąpi. Z tego względu płatności do zatwierdzonych dokumentów zawsze można uzupełnić w późniejszym terminie przy pomocy funkcji dostępnej z listy kosztów Rozlicz, więcej o dodawaniu płatności w materiale Dodawanie płatności.

d) Forma płatności

Wyróżniamy kilka form płatności.

Gotówka - służąca ewidencji dokonanych operacji gotówkowych w przypadku prowadzenia raportu kasowego (zatem sformalizowanego obrotu gotówkowego, nie jest to raport z kasy fiskalnej);

Przelew - służący ewidencji płatności uregulowanych sprzedającemu w formie bezgotówkowej;

Karta - służąca ewidencji płatności uregulowanych sprzedającemu w formie bezgotówkowej - jest to operacja o identycznym skutku jak przelew (obciążenie rachunku bankowego);

Płatność online - służąca ewidencji płatności uregulowanych sprzedającemu w formie bezgotówkowej - jest to operacja o identycznym skutku jak przelew (obciążenie rachunku bankowego);

Kompensata 135 - służąca ewidencji płatności uregulowanej sprzedającemu przez dokonane przez niego potrącenie. Najczęściej niniejszą formę używa się w przypadku korzystania z operatorów płatności, którzy są w posiadaniu naszych środków pieniężnych, a które to środki następnie są przez nich wypłacane na rachunek bankowy naszego podmiotu, tutaj najczęściej występującymi przykładami będą:

- prowizje potrącane za terminal płatniczy przez operatora płatności,

- prowizje potrącane za płatności wykonywane przez kontrahentów spółki za pośrednictwem serwisów płatnościowych,

- prowizje potrącane przez serwisy hotelowe, gdy kontrahent reguluje należność za ich pośrednictwem,

- prowizje potrącane przez serwisy dla zamawiania posiłków, gdy kontrahent reguluje należność za ich pośrednictwem.

Środki prywatne (gotówka) - służąca ewidencji płatności gotówkowych w przypadku braku prowadzenia raportu kasowego lub dokonania płatności z majątku prywatnego wspólników, członków zarządu lub osób reprezentujących spółkę, w tym jej zleceniobiorców lub pracowników.

4) Kategoria i podkategoria kosztowa

Nierozłącznym etapem wprowadzanego dokumentu kosztowego w Fakturomanii jest prawidłowy wybór kategorii lub podkategorii kosztu. Dokumenty należy klasyfikować zgodnie z opisami znajdującymi się po prawej stronie grafik.

W module kosztowym wyróżniamy następujące główne kategorie:

a) Usługi obce - czyli nabyte szeroko rozumiane usługi od kontrahentów przykładowo najmu i dzierżawy nieruchomości lub sprzętu, transportowe, doradztwa, pośrednictwa, dozoru, ochrony, biurowe, hotelowe, prawne, projektowe czy też utrzymania czystości.

b) Towary handlowe - czyli składniki rzeczowe wytworzone przez innych kontrahentów, nabyte w celu ich dalszej odsprzedaży w niezmienionej postaci.

c) Zużycie materiałów - czyli niskocenne składniki majątku niezaliczane do środków trwałych (art. 16d ustawy o CIT), również materiały na cele biurowe i ogólne, środki czystości, opakowania jednostkowe i zbiorcze, materiały na pozostałe cele gospodarcze.

W przypadku zatem materiałów biurowych (np: papier, długopisy, markery, stoliki, krzesła), a także większości innych niskocennych składników majątkowych (np. drukarki, komputery, monitory) o wartości do 10 000 zł netto (albo 10000 zł brutto w przypadku podatników zwolnionych z VAT), nabytych od polskiego przedsiębiorcy, można wybrać kategorię "Zużycie materiałów" oraz podkategorię "Zużycie materiałów".

d) Wydatki na pojazdy - czyli koszty eksploatacyjne związane z użytkowaniem pojazdu, przykładowo będą to wydatki związane z zakupem paliwa, wycieraczek, płynu do spryskiwaczy, części zamiennych, serwisem oraz innymi usługami związanymi z eksploatacją środków transportu.

e) Opłaty za media - czyli koszty związane ze zużyciem mediów np: energii elektrycznej, gazu, wody, ścieków.

f) Usługi bankowe - czyli koszty związane z różnymi opłatami pobieranymi przez banki z tytułu prowadzenia rachunku bankowego, dokonywania przelewów czy też obsługą bankomatów.

g) Usługi telekomunikacyjne - czyli szeroko rozumiane koszty związane z abonamentami cyfrowymi np: telefonicznymi, internetowymi czy telewizyjnymi.

h) Leasing (również najem pojazdów) - kategoria służąca rozliczeniu leasingu operacyjnego oraz najmu.

i) Podatki i opłaty - w niniejszej kategorii ujmowane będą zwłaszcza podatki od nieruchomości, od środków transportowych, opłaty lokalne, podatki rolny, leśny, od czynności cywilnoprawnych (PCC), podatek akcyzowy, opłaty skarbowe, notarialne czy też sądowe.

j) Kasy fiskalne z ulgą - jest to dedykowana kategoria dla rozliczenia ulgi związanej z kasą fiskalną.

k) Pozostałe koszty - czyli koszty, które nie mieszczą się w innych kategoriach, zazwyczaj będą to koszty reprezentacji i reklamy, koszty poniesione na ubezpieczenia majątkowe i osobowe, składki na rzecz organizacji społecznych i zrzeszeń.

l) Środki trwałe oraz Wartości niematerialne i prawne.

m) Koszty niepodatkowe - czyli koszty, które nie wpływają na wysokość podatku dochodowego.

5) Pozycje

W niniejszym miejscu wyszczególnić należy pozycje, które są w przypadku kosztów zależne od stawki podatku(1). Wprowadzając koszty nie należy przepisywać poszczególnych pozycji z faktury kosztowej, w systemie wprowadzamy wyłącznie wartości sumaryczne dla poszczególnych stawek VAT.

Przykładowo jeżeli na dokumencie źródłowym jest łącznie 20 pozycji przy czym 15 ze stawką VAT 23% a 5 ze stawką VAT 8%, to wprowadza się wyłącznie 2 pozycje, analogicznie do poniższego przykładu.

Jednocześnie należy pamiętać, że w żadnym przypadku nie można stosować takiego uproszczenia przy fakturach sprzedażowych. Dodając faktury sprzedażowe bezwzględnie należy szczegółowo wymieniać wszystkie pozycje.

Jeśli pojawi się zatem potrzeba uzupełnienia następnej pozycji, np. w przypadku różnych stawek podatku VAT, można dodać dodatkowe pozycje przyciskiem "dodaj pozycję"(5).

Po uzupełnieniu cen netto lub wartości netto(2), należy wybrać odpowiednie stawki VAT(3) i sprawdzić czy wyliczone wartości VAT zgadzają się z tymi, które widnieją na otrzymanej fakturze, jeżeli nie - należy poprawić dane tak, aby zgadzały się z dokumentem źródłowym.

6) Informacje dodatkowe

Dodatkowe informacje(6) są brane przez system pod uwagę przy rozliczaniu faktury kosztowej. Ich włączenie pozwala na dodanie dodatkowych oznaczeń lub informacji związanych z indywidualnymi potrzebami użytkownika (np: w celu filtracji lub specyficznego oznaczenia jakiegoś typu dokumentów lub kosztów).

W części informacji dodatkowych odnajdziemy zatem funkcje:

a) stosowania metody kasowej VAT - która jest obowiązkowa w przypadku otrzymania od kontrahenta Faktury VAT z adnotacją "Metoda VAT Kasowa", wprowadzając taki dokument należy zatem oznaczyć funkcję na "Tak, zastosuj metodę kasową";

c) stosowania oznaczenia IMP - dla towarów importowanych spoza Unii Europejskiej (tutaj jednak w przypadku otrzymania takiego dokumentu zawsze należy skontaktować się z obsługą Serwisu).

Po upewnieniu się, że wszystkie informacje zostały wprowadzone poprawnie należy kliknąć przycisk zapisz.

7) Pozostałe uwagi

a) W przypadku korzystania ze zwolnienia podmiotowego lub przedmiotowego, stawkę VAT co do zasada wybiera się przez opcję "zw", następnie uzupełnia się wartość brutto z dokumentu źródłowego.

Dla prawidłowego rozliczenia zwolnienia z VAT niezbędna jest jednak przede wszystkim prawidłowa konfiguracja ustawień podatkowych konta.

b) W obrocie gospodarczym istnieją dwie metody zaokrąglania końcówek, przez co może pojawić się niewielka różnica w wprowadzonym dokumencie (zazwyczaj 1 grosz). W takim przypadku trzeba ręcznie zmienić wysokość wartości netto, podatku VAT lub wartości brutto, tak żeby była zgodna z wielkością znajdującą się na wystawionej fakturze, VAT można bowiem obliczyć albo od wartości netto (standardowo) albo od wartości brutto.